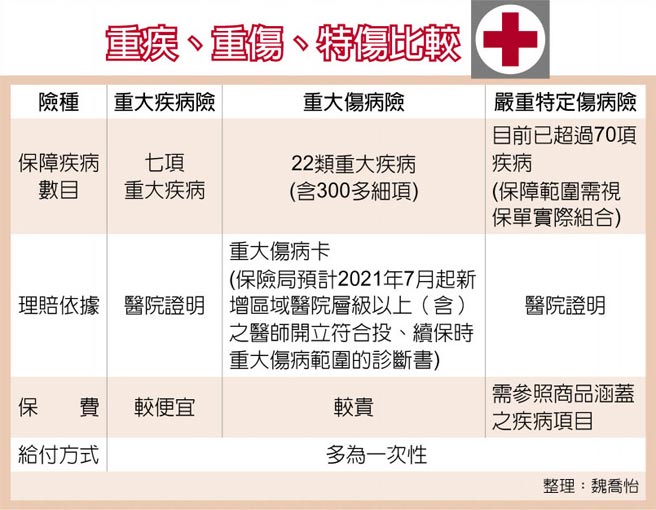

保險局日前宣布2021年7月將放寬重大傷病險給付認定標準,未來重大傷病險申請理賠將更便利,不過許多民眾傻傻分不清,自己投保的到底是「重大疾病險、重大傷病險還是嚴重特定傷病險」。壽險業者表示,把這三險種拆開,按保障範圍、理賠申請方式等,就能快速看懂它們的內涵,幫助民眾依自己需求保對不保貴。

全球人壽指出,民眾投保時通常希望能保障的疾病項目愈廣泛愈好,「重大傷病險」可滿足需求。重大傷病險保障範圍依照健保局所公布的重大傷病卡,重大傷病卡內含30項疾病,重大傷病險涵蓋當中22項、共300多細項,惟排除先天、遺傳性、職業病、早產兒等八類。

現行重大傷病險給付認定標準依照傷病卡取得與否,不過保險局預計將放寬標準,新增區域醫院層級以上(含)之醫師開立符合投、續保時重大傷病範圍的診斷書,再加上原先的重大傷病卡,兩者取得一項就可申請理賠,該規定暫訂於2021年7月正式上路。

全球人壽提醒,並非罹患傷病表上的疾病就能申請重大傷病卡,例如癌症申請重大傷病卡條件必須為「積極或長期治療之癌症」,因此輕度癌症即治癒的並不符合重大傷病卡條件,也就不能申請重大傷病險理賠,民眾若要投保也要多加瞭解重大傷病卡內容。

其次談到重大疾病險,2019年國人死因統計,惡性腫瘤、心臟、腦血管、腎病榜上有名,重大疾病險中除了癱瘓、器官移植兩項,另外五項跟十大死因有相當程度關聯。

全球人壽表示,目前重大疾病險中共有七大項目,其中急性心肌梗塞、腦中風後障礙、癌症、癱瘓四項有區分輕、重度,分為甲、乙型兩種保單,兩者差別於甲型不給付上述四項疾病輕度患者,乙型涵蓋輕、重度保障,保費相對甲型高。

「嚴重特定傷病險」保障範圍多是耳熟能詳、病況嚴重的疾病,如失智症、帕金森症、肝硬化症等,從2019年22項疾病到現今已超過70項疾病。業者建議,目前各家商品從70餘項疾病的挑選組合不同,民眾如有家族病史、特殊考量也可考慮。嚴重特定傷病險於2019年才被金管會正式標準化規定,如果是2019年前生效的保單可能與現今定義有所出入,若有相關保單可向公司詢問目前實際保障範圍有哪些。

加快接種疫苗、抑制疫情擴散 抗疫周年 拜登端新策略 醫養融合是趨勢 即時預防仍重要