國際油價崩盤、導致國際金融機構意外踩雷後,澳盛銀行分析,亞洲公司債市場將是下一波地雷,目前中國大陸、新加坡和韓國是亞太新興市場中,未償還到期的企業債務部位首當其衝。澳盛研究團隊指出,非金融公司債自疫情流行以來積累出三種風險:外幣波動,到期風險和流動性風險。

值得注意的是,星、韓市場在亞太市場屬信用較高評等,中國大陸市場則是人民幣部位的資金主要去處,台灣優等金融機構海外資產多會就這三個市場選擇股債配置標的,或是有聯貸授信等案,因此這項示警對台灣金融業形成新的威脅。

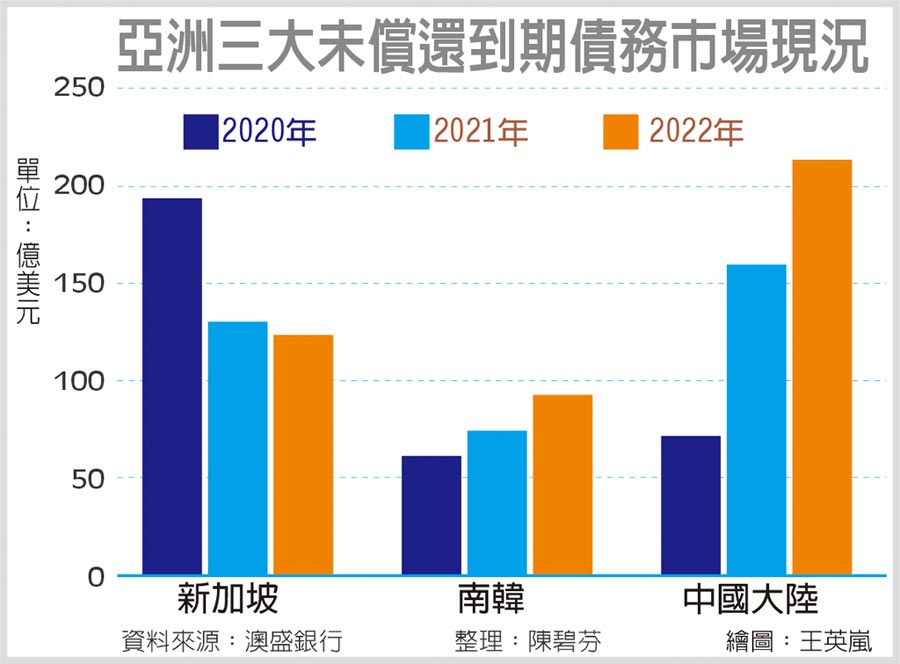

澳盛銀指出,中、星、韓的公司債務不僅數量大,且過去幾年來積累的速度也很快,每個市場都有自己的缺陷,像新加坡的公司債部位同時承受外匯和流動性風險,韓國企業債則容易受到流動性風險的影響,而中國大陸的公司債務集中在國有企業,這些企業債券在疫情間出現信用評級下降和違約等多重風險,星、韓的公司債務則面臨美元流動性吃緊的挑戰。

基於疫情期間各國政府及金融業熱中提供額外紓困,澳盛銀研究團隊認為,目前三國企業仍能有短期運營流動性,可是債務到期分配將會有不利情勢,星、韓今年債券本金和利息支付相對較低,但在未來兩到三年內將逐步上升。新加坡的能源行業更具挑戰性,且該產業占今年償還債務總額的15.7%,約83%還款是美元部位,目前美元流動性不穩定和能源價格波動,同時帶來債務到期和流動性的雙重風險。

法國外貿銀行經濟研究部門亦分析,疫情解封最早的亞洲地區,目前積極尋求增長反彈的可能,仍然會面臨三個主要風險:1、如果刺激措施未能奏效或疫情開始新一輪大流行,2021年全球經濟會持續衰退;2、貿易和投資方面迅速去全球化趨勢,並可能擴大到人員跨境流動的障礙;3、金融風險激增,導致公司企業、或主權債務違約產生連漪問題。

亞洲之外,美國市場也是台灣金融業資產配置的全球主要市場,花旗(台灣)銀行財富策劃諮詢部資深副總裁曾慶瑞指出,花旗集團宏觀預估全球市場EPS將往下修正至-20%,其中美國下修約-24%,在目前經濟局勢動盪的時刻,「選擇高品質的債券,比追求債券收益率更形重要」,能源、航空等產業的公司債或授信部位會是最需要謹慎的標的,建議避免逢低承接。