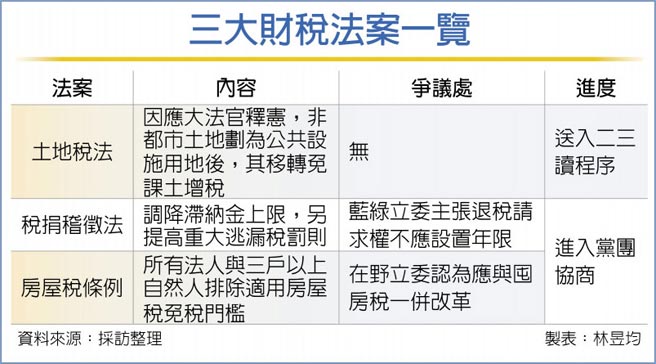

立法院財政委員會12日完成審查「稅捐稽徵法」、「房屋稅條例」、「土地稅法」三大修正案,其中房屋稅條例涉及囤房稅改革、稅捐稽徵法則部分條文未有共識,兩案送黨團協商,僅土地稅法進入二、三讀程序。

房屋稅條例修正案為所有法人與三戶以上自然人排除適用房屋稅免稅門檻,以防堵法人將出租不動產分割為小坪數、讓房屋現值低於10萬元免課房屋稅門檻。

財政部統計顯示,我國2019年房屋稅案件共1,282萬件,其中約兩成為免稅案件,實務上已出現法人千坪房屋按3坪切割避稅案例。

但藍營等在野黨認為,房屋稅修正課稅門檻與囤房稅皆為房屋稅條例,應一併改革以加重非自住囤房稅率,在朝野意見分歧下,房屋稅條例送黨團協商。

稅捐稽徵法修正案多數條文皆依行政院版本通過,像不正當逃漏稅罰金從現行6萬提高到1千萬,若情節重大最高可罰1億,還有滯納金上限從15%改為10%、暫緩移送強制執行應繳納稅額比例由1/2降為1/3等,立院財委會皆有共識。

但有關稅捐稽徵法第28條退稅請求權時限,政院版為不論民眾申報錯誤或政府單位錯誤,一律為十年,惟部分綠營與在野立委認為政府課稅請求權最多為15年,明顯超過退稅請求權年限,應給予民眾更多空間,而稅捐稽徵法第43條有關稅務人員洩密罰則,藍綠也未取得共識,兩項條文皆保留送黨團協商。

至於土地稅法修正案為因應大法官釋字第779號解釋,藍綠無意見分歧,迅速完成審查。過去只有都市土地依都市計畫法劃為公共設施用地時才能免課土增稅,大法官認為,都市與非都市土地應一律適用免課土增稅優惠,否則與憲法保障平等權有矛盾之處,要求財政部在兩年內檢討土地稅法,讓非都市土地被政府指定為特定用地時、同樣可享有免課土增稅權益,依時程,最遲應在2021年7月前完成修正土地稅法。

《電子零件》泰碩Q2營運估回穩 今年拚向上 房地合一2.0將上路 會計師教你判斷新舊制