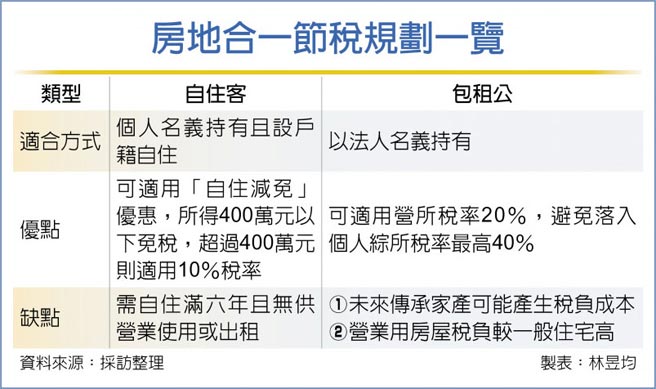

房地合一2.0預計今年7月1日上路,將針對短期交易課重稅,KPMG安侯建業建議,自住者以個人名義購屋住滿六年,轉賣時即可適用最低10%稅率;但如果是包租公,設立法人持有房屋較適合,因適用營所稅率20%,可避免落入個人綜所稅率最高40%。

未來房地合一2.0適用稅率為個人與法人持有兩年內為45%、二到五年為35%,個人五年到十年為20%、個人十年以上為15%,法人為五年以上一律為20%。KPMG安侯建業稅務投資部執業會計師洪銘鴻指出,投資人應針對房屋使用目的、持有時間、資金來源做好全套節稅規劃。

如果是自住者純粹要賣掉自住屋,洪銘鴻建議善用房地合一稅制的「自住減免」,只要個人、配偶或未成年子女設有戶籍持有房屋並實際居住連續滿六年且無供營業使用或出租,可適用減免優惠,出售時,課稅所得低於400萬元皆免稅,超出400萬元部分適用10%稅率。

如果自住者是賣舊屋搬到新屋,可使用房地合一稅制「重購退稅」,低價屋換高價屋可全額退稅,惟高價屋換低價屋需按比例退稅,但換屋後五年內不能做自住以外用途也不能移轉,否則國稅局將追稅。

不過,如果是包租公持有多戶房屋情況,洪銘鴻表示,為避免每年租賃收入過高,落入綜所稅最高稅率40%,包租公可考慮成立公司持有房屋再出租,即可適用營所稅率20%。若以法人名義持有五年以上,出售房屋時同樣可適用20%房地合一稅率,但必須一併考慮房屋稅負、公司股權傳承等稅負。

此外,資金來源也是一大重點,洪銘鴻指出,房地合一2.0外資賣屋適用稅率為持有兩年內適用45%,兩年以上一律35%,比起境內個人與法人稅負更重。若資金尚在海外OBU(國際金融業務分行)帳戶,洪銘鴻認為需另外考慮資金專法(總資金適用10%稅率)或解釋令(所得適用20%稅率)回台稅負。

您不可不知的房屋稅節稅方法 三大財政法案修正 初審完成