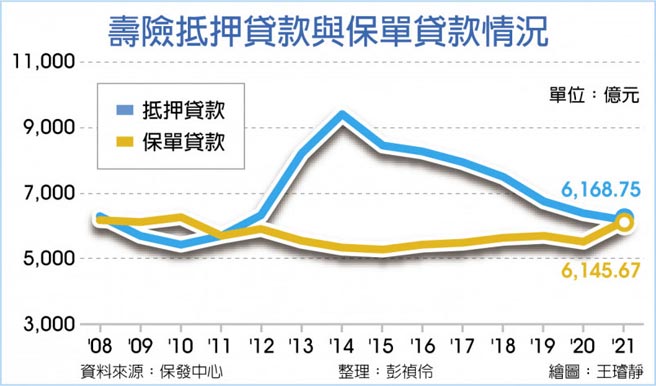

壽險擔保放款與保單貸款金額在2022年即將交叉。據保發中心統計,到2021年底壽險抵押貸款(主要是房貸)餘額續降到6,169億元,七年已大減逾3千億元;但同時間保單貸款增加632億元,至少是13年來單年增貸新高,去年底餘額來到6,146億元,兩者僅差23億元,保單貸款今年有機會超越房貸業務,將是12年來首見。

上次壽險保單貸款超越壽險房貸是在2009年及2010年,之後再無此情況,今年有可能再見此情況。

壽險只能承作有擔保品的放款,主要是房貸業務,但因為市場利率過低,新房貸平均利率僅1.3~1.4%,不符壽險資金成本,因此多家壽險公司已暫停房貸業務,僅國泰人壽、新光人壽、三商美邦人壽、全球人壽等仍繼續承接新房貸,有些公司也會限保戶房貸,因此壽險擔保貸款餘額從2014年之後持續往下,七年已少3,233億元,與銀行房貸持續成長的情況大不相同。

至於壽險保單貸款因為都是用保單預定利率加碼,能借較多金額的保單,多半是多年前投保的高利率保單,借款利率可能在4~7%不等,因此壽險保單貸款年化投保率多在4~5%以上,但保戶一般不會長時間動用保單貸款,所以餘額常上上下下,且常與經濟景氣反向,即經濟較不佳時,保戶動用保單貸款機率較高。

如2008年時因資本市場急挫,經濟景氣亦不佳,保單貸款就大量增加922億元,之後12年,即2009到2020年,每年保單貸款增加量都不到300億元,甚至減少。

2021年因本土疫情升溫,壽險業推出三年單一利率的保單紓困貸款,最終貸出近143億元,且可能有許多保戶經濟真的受影響、或有保戶進行資金調度去投資,去年保單貸款年增632億,在保發有統計資料中,僅次2008年時保單貸款年增量。

今年央行尚未升息,加上政府不樂見資金大量流入非必要的不動產交易市場,因此壽險房貸業務尚未見明顯轉向,而保單貸款今年還有保單紓困貸款方案,若市場景氣受俄烏戰爭等影響,貸款金額有可能再增加,屆時保單貸款可能再次超越抵押貸款餘額。

權證星光大道-雙鴻 首季營收升溫 市場不安 壽險保單亦出現避險性投保