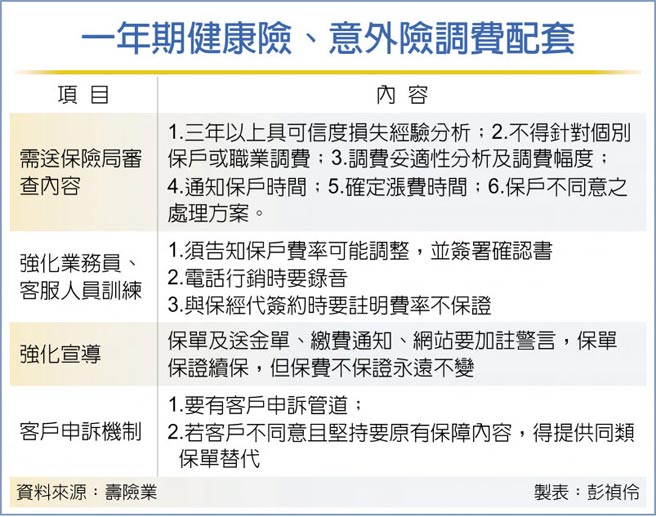

一年期保單調保費,將祭配套方案。保險局要求壽險公會在本周提出一年期健康險與傷害險調整費率配套機制,據了解,公會草案是各公司必須在保單上加註警語,強調保單「保證續保,但不保證費率永久不變」,同時未來要調費率要有三年以上經驗值、妥適性分析、通知保戶時點、漲費時間及保戶不同意的處理方式,且不能針對個別保戶體況或職業,單獨調費率。

同時,壽險公會提出要加強對業務人員、客服人員的教育訓練,行銷時要特別請保戶簽署確認書,且要向保戶宣達,若不同意調整保費或逾期未繳保費者,就會停止此保單的續保;壽險公司若要調整保費,最好能有專設客服窗口,若保戶堅持不同意調整保費卻又要求保有原本的保障內容,壽險公司得提供同類型保單作為替代方案。

壽險業者分析,這個版本討論多時,已經進入最後拍板的階段,最後就看保險局核備的內容,一旦確定,未來就可能會出現更多的一年期健康險,或意外險的調整費率案例。

宏泰人壽一年期保證續約的薰衣草健康險,今年二度通知要調高費率,新一波已在5月1日上路,由於部分年齡漲幅高達159%,引起市場熱議,保險局則強調此類保單調漲保費後15個工作日,報保險局備查即可,請保戶先繳保費,確保保單不失效,保險局會加速檢視宏泰人壽調漲保費的合理性。

由於保險局訂有一年期保單保費合理性檢視機制,要求若理賠率偏離預期30%即要調整,但因沒有先例及機制,壽險公司也不敢貿然漲保費。

保險局已要求壽險公會本周內提報配套方案,公會建議調整保費必須有五前提,一是要有三年以上具可信度的損失經驗值作調費依據;二是不能針對個別保戶體況或職業調費;三是要有新費率妥適性分析,載明整體調費幅度、最高及最低調幅;四要提早通知保戶及確定的漲費時點;五是要有專屬的客服窗口及客戶若不同意的處理機制。

壽險業者表示,要接軌IFRS17,未來不能有虧損還繼續銷售的保單,這項新機制若上路,一年期保證續保保單的確可能面臨費率調整問題。

豪雨襲台 華南木瓜保險近七成保戶可獲理賠 透過雙十原則預做準備 南山3建議 撐大家庭保護傘