22 日外資發出最新研究報告指出,受惠於當前半導體需求強勁,在市場先後傳出 8 吋晶圓代工漲價、12 吋晶圓產能提升的情況下,晶圓代工大廠聯電第 3 季繳出的營收好成績不但可支持這些消息之外,而且預計整體的好表現還將持續延續,自 2020 年到 2022 年的每股 EPS,將由預估的新台幣 1.85 元,成長到每股 3.21 元。因此,該外資喊出目前市場最高的每股 54.5 元目標價。而在該利多消息的帶動下,聯電 23 日股價開盤後直奔漲停價位,來到 36.35 元的價位,不但創下 18 年來的股價新高,也使得 2020 年以來聯電股價已大漲超過 177%。

根據外資的最新研究報告指出,於當前市場需求提升的情況下,聯電近期的營運表現大幅提升。尤其在 OLED 面板驅動 IC、Wi-Fi 晶片、CMOS ISPs 及 5G RF 晶片等以 8 吋廠生產為主的產品需求加速成長的情況下,使得 8 吋廠晶圓代工的價格持續調漲中,也帶動了 12 吋廠晶圓代工的產能擴產,在這樣的情況下,預計將使得聯電自 2020 年開始到 2022 年間的營運持續成長。

因此,聯電在 2020 年第 3 季繳出創下 14 季新高的獲利表現,就已經可以證明聯電的相關營運狀況。不過,外資表示,這樣的成績還只是個開始。因為整體半導體需求不斷的情況下,聯電除了受惠 8 吋晶圓代工調整之外,12 吋晶圓代工也因為人工智慧、高效能運算以及 5G 的持續成長下,必須進一步的擴產,而且產能利用率更可一舉拉升至 90%~95% 的水準。再加上 28 奈米折舊就情況優化,有機會讓 2020 到 2021 年的整體資本支出由 8 億及 9 億美元,都一舉提高至 12 億美元的數字。

另外,報告中還強調,聯電 8 吋的晶圓代工產能供不應求,原因在於國內 IC 設計廠商聯發科及矽力-KY 等客戶在電源管理 IC 上的需求不斷,在產品的毛利與出貨價格都有成長的帶動下,使得目前 8 吋廠的產能已經達到總營收占比 20~25%。另外,預期 8 吋晶圓代工產能吃緊的狀況持續,產能利用率居高不下的情況下,使得出貨價格在下半年將比上半年增加 3.4%,而且 2021 年將比 2020 年增加3.7%。

而對於聯電在 2020 年迎接豐盛的營運成果,許多市場人士都分析認為,這該歸功於之前聯電放棄 12 奈米以下先進製程的發展,結束與台積電在先進製程上的競爭,轉而投向成熟製程市場發展,而以獲利為優先的決定。因此,如果以「結果論英雄」,現在的情況也似乎真是如此。2020 年第 3 季聯電營收金額為新台幣 448.7 億元,較第 2 季的 443.9 億元持平,較 2019 年同期的 377.4 億元,成長 18.9%,每股 EPS 為 0.75 元。累計,2020 年前 3 季營收為 1,315.25 億元,較 2019 年同期增加 23.7%,稅後純益 162.91 億元,較 2019 年同期大幅提升,每股 EPS 來到 1.5 元,為 10 年來同期新高表現。

回顧 2000 年當時,聯電作為晶圓代市場的第二把交椅,不斷地緊追龍頭台積電,雙方在代工製程上的進展一度不相上下。但是,就在 28 奈米之時,改變了這種局勢。相較於聯電,台積電 28 奈米製程率先量產,其產能及技術成熟度遙遙領先於聯電。而這樣的結果就是,在接下來的一年中,台積電的 28 奈米的營收占總營收的比率迅速從 2% 爬升到 22%,讓台積電掌控了這場競賽的優勢。至此以後,聯電始終在製程的進展上追著台積電跑,只是總計花了 18 年的時間都沒有實現再度超越台積電獨目標。有業界分析指出,聯電由於過度對先進製程的投資,導致每次新製程量產時,產能利用率必須達到 90% 以上才能獲利,這也使得聯電後來獲利一直無法成長、始終維持低檔的主因。

為了擺脫長期以來獲利始終無法突破的困境,2018 年聯電做了一個大膽卻又辛苦的決定,也就是放棄 12 奈米以下先進製程的研發,轉向發揮在主流邏輯和特殊製成技術方面的優勢,強化對成熟及差異化技術市場的開發。當時聯電表示,在 12 奈米及以上的製程代工市場上,聯電的占有率只有 9.1%,營收規模約為 50 億美元,一旦市場占有率成長到 15%,則預計還有 60% 的市場成長空間,營收將達到 80 億美元以上。而這個決定由 2020 年前 3 季的營收表現看來,營收為 1,315.25 億元,較 2019 年同期增加 23.7%,稅後純益 162.91 億元,較 2019 年同期大幅提升,每股 EPS 來到 1.5 元,為 10 年來同期新高表現。對此,根據外資大摩市場分析師的形容,聯電大膽的計畫的確產生了效果。

聯電董事長洪嘉聰在日前聯電 40 週年家庭日活動上,對全體員工的致詞中也說,這幾年聯電在策略上做了幾項的修正,首先除了專注在成熟及特殊製程的晶圓製造上,其次是強化了財務結構,使公司的財務正常化。再來則是進行具競爭力的產能擴充,其中包括晶圓廠的生產力提升、以及符合效益的資本支出,2019 年併購日本富士通晶圓廠就是個很好的例子。最後,則是進行持續性的獲利導向計畫,這使得 2020 年前 3 季營收成績亮麗。

而如果說選擇深耕成熟製程讓聯電獲利,而近期 8 吋晶圓需求量的大增,則應該說是讓聯電今天能進一步翻身的重要契機。原因在於 8 吋晶圓以成熟製程為主,包括功率元件、電源管理 IC、影像感測器、指紋辨識晶片和顯示驅動 IC 等都需要 8 吋晶圓代工的支援。 2015 年底,因為汽車電子及物聯網中使用的晶片,包括先進輔助駕駛系統及感測器、車用電流控制 IC、物聯網 MCU 等主要在 8 吋晶圓廠中大量投產的產品需求逐步提升,使得 2016 年下半年開始 8 吋晶圓的投片量快速提升。

來到 2018 年年初,電源管理、影像感測器、指紋識別晶片和驅動 IC 帶動了 8 吋晶圓代工的需求。即使 12 吋晶圓代工當時已成為了市場的寵兒,但這卻需要相關企業進行大量投資,因此產生的巨大成本的情況下,加上建廠時程長及新客戶拓展不易等諸多因素,使得當時的 12 吋晶圓代工的發展還需要很長的一個過程。因此,8 吋晶圓代工仍是眾多元件產品的首選。當時,準備宣布放棄先進製程發展的聯電,在當年股東會中還做了 8 吋晶圓調漲價格的決定,可見當時 8 吋晶圓代工仍是業界重要的支撐,

2019 年,市場對 8 吋晶圓的需求再度提升,原因是在於當時多攝影鏡頭手機帶動 CMOS 圖像感測器的需求提升。延續到 2020 年供不應求的狀況,是因為武漢肺炎疫情的影響,全球居家辦公、遠地績學的需求增加,使得筆記型電腦、平板類產品需求成長,進而帶動驅動晶片及其他半導體產品需求上揚,使得 8 吋晶圓代工景氣熱絡超過往年,狀況業進一步延續至今。而這情況也影響了聯電 8 吋晶圓產能的供應狀況。而根據聯電最新的財報顯示,在 2020 年第 3 季,聯電出貨量達到 225 萬片約當 8 吋晶圓,說明 8 吋晶圓代工產能依舊吃緊。聯電法說會上總經理王石就曾經指出,這情況主要反映了居家上班與遠距學習趨勢,持續帶來終端市場的穩定需求,例如智慧型手機、電腦設備高速 I/O 控制器中的無線連接、以及電源管理 IC 等應用等。

而為了滿足市場對 8 吋晶圓代工產能的需求,日前聯電財務長劉啟東也表示,聯電預計有進一步的擴廠計畫。其中包括在 12 吋廠的部分產能將持續擴充,而 28 奈米、22 奈米製程的產能包括在台灣及中國廈門兩地也將明顯提升。包括 2020 年中廈門聯芯會增加 6,000 片產能、台灣則是加速 40 奈米轉進 28 奈米的速度,也同時會增加機台數量,而增加機台的數量多少則是評估當中。另外,還有市場傳出,聯電因應 8 吋晶圓代工需求強勁並擴大營運規模,有意斥資新台幣百億元以內,以收購日商東芝 8 吋晶圓廠。對此,聯電則表示,不回應市場傳言,強調對並購抱持開放式態度。

而除了建廠收購以外,聯電對 8 吋晶圓廠的投入還表現在投資上。根據聯電公告的重大訊息指出,聯電在 2020 年的資本支出預算為 10 億美元,以因應中長期客戶和市場的需求。聯電也將持續執行切入新的市場並擴展既有市場,藉著聯電在製程技術及世界級晶圓專工服務的核心競爭力,更加強化在邏輯與特殊製程解決方案的產業地位。事實上,聯電 8 吋晶圓代工產能的持續熱絡,其中一個原因是大部分 8 吋晶圓廠設備已折舊完畢,使得固定成本較低,使得 8 吋晶圓產品在經營成本上極具競爭力。只是,矽晶圓尺寸的擴大也的確會帶來成本的降低。所以,伴隨著未來產線的生產成熟讀提升,12 吋晶圓代工勢必會成為未來的趨勢,而這也引起了晶圓代工廠商們的加緊布局。

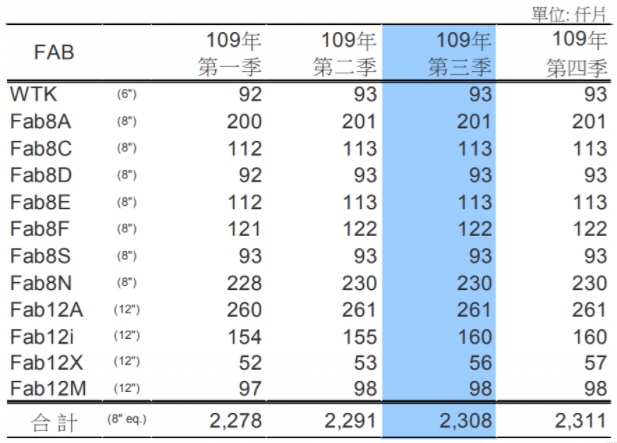

就目前來看,聯電擁有 4 座 12 吋晶圓代工產線,分別是位於台南的 Fab 12A、位於新加坡白沙晶圓科技園區 Fab 12i、位於中國廈門的聯芯 FAB 12X,以及位於日本三重縣的 USJC。其中,聯芯的 12 吋晶圓廠於 2016 年開始投產,聯電集團持股逾六成,是集團在中國布局的 12 吋晶圓代工的重要基地,初期以 40/55 奈米製程為主,目前已導入 28 奈米製程技術。2020 年 2 月,聯電表示,將透過子公司蘇州和艦對廈門聯芯增資,總金額為 35 億人民幣,協助聯芯擴產。而在 12 吋晶圓的代工布局上,聯電還曾於 2019 年 9 月獲准以 544 億日圓收購該公司與富士通半導體 (FSL) 合資的日本三重富士通半導體(MIFS)12 吋晶圓廠的全部股權,藉以進一步擴充整體聯電 12 吋晶圓代工產能。

因為當前 8 吋產能供不應求,而且也確認目前訂單已經滿到 2021 年的情況下,市場傳出聯電可能調漲 8 吋代工價格一事。對此,聯電表示,從需求及供給面的角度來觀察,8 吋市場的變化已經使得當前的產能不足,所以的確 8 吋的價格會比以前好。因此,8 吋在增加需求的部分 2020 年將會有所調漲,其他部分則還未有動作。至於,2021 年方面則 8 吋價格已經有所調整,12 吋的價格則保持穩定的狀態。

聯電總經理簡山傑日前也表示,因為 5G 普及的狀態下,尤其如果以手機出貨數量不變,但卻是由 4G 轉換成 5G,這已經使得產品對於含矽零組件的需求提升了 2.5 倍,導致 8 吋的矽晶圓供應續呈現不足的情況。另外,加上功率放大器、AIoT、汽車電子方面的使用增加趨勢下,也使得市場對含矽零組件的需求大幅提升,因此才有未來擴增產能的需求。而隨著聯電產能的擴產需求,加上日常的汰換輪替,聯電 2020 年也會有增加徵才的需求。另外,除了生產面的人才會增加之外,在研發方面的人才預期也將會有所提升。

(首圖來源:聯電)