國內面臨少子化環境,每對父母都將小孩視為至寶,壽險業者表示,現代父母多有風險意識,會在小孩一出生就替他們規畫保險,但隨著小孩逐漸長大,所面臨的風險也不同,建議父母應隨小孩成長的不同階段逐步強化該有的保險,同時將父母本身的保險同步調整,才能保障整個家庭風險。

尤其因15歲以下孩童的保險,在個人壽險、傷害險是未提供死亡理賠金,所以別忘了替滿15歲以上的青少年補足壽險,建議以保費相對便宜的定期壽險補強額度。

公勝保經強調,在孩子經濟獨立之前,父母是最大的支柱,隨著醫療科技發展迅速及物價波動,每年都應該替自己及家人進行保單健檢,萬一發生事故時,才可以將風險轉移、把損害降至最低。

公勝財顧財務顧問陳蓉蓉指出,現代父母對小孩大多具有提前規畫風險的趨勢,在孩子尚未出世之前,因身分的轉變重新檢視自己的保單,同時為孩子規畫保單,孩子出生在報完戶口後即可投保,連同父母本身的保障缺口一併調整,讓孩子與自己得到最完整的保障,然後就可以安心的坐月子休養,享受新生命的喜悅。

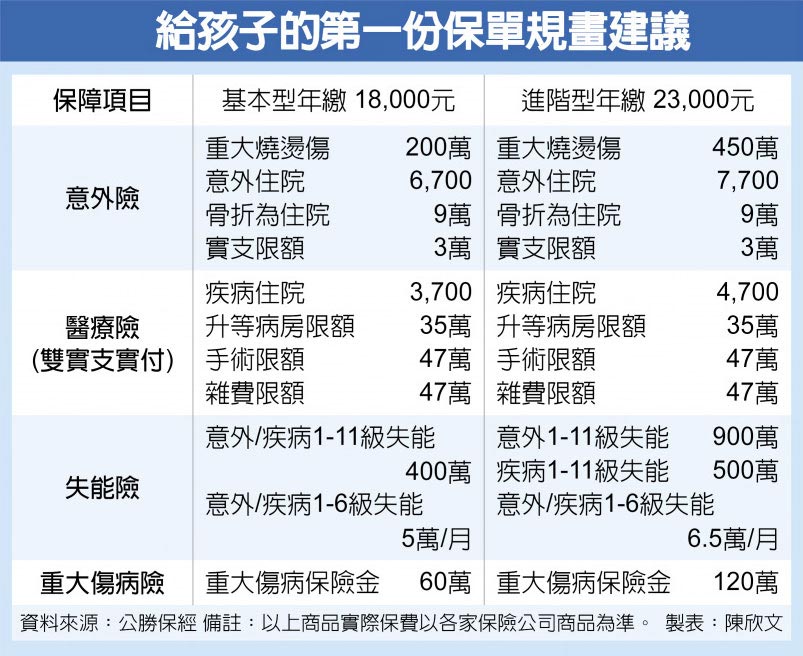

整體來看,兒童保單仍應以家庭經濟能力來做評估,公勝保經恒熙事業部經理徐筱媛表示,新生兒及學齡前兒童的保險規畫,其實就是成人的基本保障規畫,只是保障無需過高,基礎型的組合年繳保費約1.5萬~2萬元以內,就可規畫的很完整。若預算充足,除了可以提高保額,行有餘力也可以替孩子規畫教育基金。

另外,全球人壽表示,不管是學齡前或學齡兒童,對於外在環境的防禦跟保護知識不足,遇到意外的機率也相對較高,投保意外險,能幫助爸媽減輕孩子意外發生時相關費用的負擔。公勝保經也建議可以在小孩念小學開始提高意外醫療險,甚至加保第三人責任險,以防孩子意外破壞公物或他人物品,目前市面上也有意外險結合了第三人責任險的保障,不妨多加考慮。

在選擇意外險時,建議挑選有含重大燒燙傷的保單。醫療險建議至少要規畫兩家實支實付醫療險,住院日額合計至少2,000元。重大傷病對新生兒來說的發生機率低,若一旦發生,新式療法標靶藥物及免疫治療的費用都相當驚人,所以更需要將此風險轉嫁給保險公司,建議至少投保50萬。

至於高中以上青少年保單,此時期的男生大多較為血氣方剛,建議提高意外險額度,且選擇萬一失能具有1~3級月失能給付金的意外險;女生多半喜歡搭乘大眾運輸,則可選擇針對大眾運輸事故加倍理賠的意外險。