美國聯準會(Fed)主席鮑爾日前透露可能在今年底前縮減購債規模,已令各大行庫高度矚目接下來美國政府公債,尤其是10年期指標公債殖利率的動向,據行庫內部評估,由於前二個月大賣美債,幾乎使美國政府公債部位進入「空窗期」,倘若殖利率能回升到1.5%以上,行庫將再度進場大舉回補美債,預期第四季將回補總計至少等值逾千億台幣的美國政府公債部位。

行庫主管表示,27日美國政府公債10年期殖利率水準已回到1.3%之上,和6、7月一度跌破1.1%情況相較,近幾日來隨市場「提前縮表」聲浪愈來愈大,已帶動利率有相當的回升,現在鮑爾開「金口」證實市場的預期,接下來殖利率應會繼續上揚。

至於加碼空間,對此行庫主管不諱言,先前多家行庫為了避免價損提前落袋為安,賣出的美國政府公債部位占比「不是超過一半就是至少超過三分之一」,甚至因此連原本今年規劃好要買進的部位目標都達不到,現在機會來了,當然準備大買。

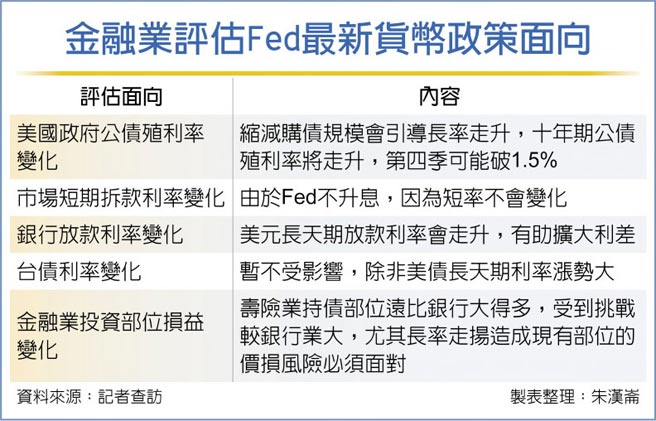

金融業高層解讀,美國聯準會主席鮑爾指出可能在今年底之前縮減購債規模,但不會升息,對長、短率的影響將有所不同;縮減購債主要影響長率,會引導目前政府長天期公債過低的利率因此走升,但由於沒有升息,所以短率不受影響。

對於鮑爾把目標瞄準長率,金融業高層認為,主要是因先前美國公債殖利率「跌得太離譜」,等於Fed已默認長天期債券殖利率早已偏低,因此希望校正回來,但另一方面,Fed的決策又必須顧及國內經濟成長率,甚至怕衝擊就業市場,因此特意不升息以免影響短率。

在這種情況下,由於長率走升,因此長短率的利差將擴大,除利於金融業投資,對於銀行的美元放款利差提高更有助益,尤其是美元放款業務量較大的銀行,受惠更多。

在投資面,國內金融業最有志一同的就是投資美國政府公債,據了解不只銀行業,連壽險業都在觀望再度進場加碼的時點。

大型行庫主管指出,由於壽險公司先前投資美國政府長天期公債的規模遠大於銀行,因此接下來除了加碼新部位,恐怕更需要去衡量如何伺機處理舊部位,以避免加碼新部位的同時卻產生舊部位的「價損」問題。

NISSAN率先響應振興政策 「5千振興8倍送」加碼再送首年丙式車體險 《韓股》經濟數據欠佳 KOSPI狹盤