台灣已經面臨少子化挑戰,保險業者建議家長提前幫小孩作好保險規劃,除了可以儲備未來教育子女基金之外,也可透過醫療險的規劃,降低家庭的負擔,才能無後顧之憂好好陪伴小孩長大。

根據內政部最新統計資料顯示,2021年1月台灣出生人數只有9,601人,自統計以來,首次單月新生兒不到1萬人,史上最低,這也讓2021年1月就出現出生數字比死亡數字還要來的少,人口數呈現負成長。台灣面臨少子化的挑戰,每個孩子都是家長的心頭肉,而家長們該如何幫助孩子做好超前部署保單規劃?

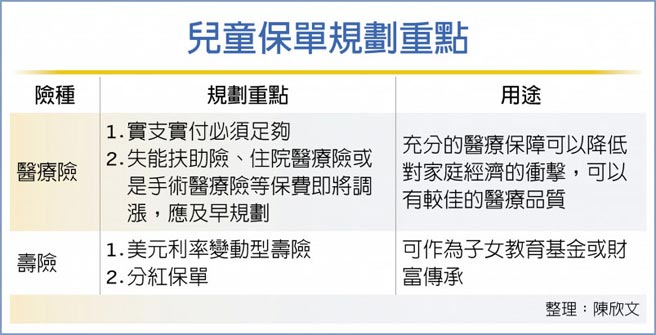

針對小康家庭,保經業者表示,除了持續強化實支實付的醫療保障,根據金管會最新公布的「第六回生命表」來看,雖然定期壽險保費可望調降,但隨著國人平均壽命延長,醫療險的使用程度也相對較高,長壽風險增高,包括:失能扶助險、住院醫療險或是手術醫療險等醫療險保費,恐會調漲10%以上,應及早規劃。

此外,現在美元相對低點,可考慮入手美元保單,幫小孩準備一筆教育基金,建議以美元利變型壽險來規劃,利用時間複利優勢,提早預留所需費用。直接以美元收付,未來留學時期也可省去匯兌風險。

經濟能力好的家長們,可善加利用父母親每人每年220萬的贈與免稅額,趁孩子年輕保費便宜的優勢,以家長為要保人,購置利率變動型終身壽險,及早做長期退休保單規劃,培養孩子對未來的風險轉嫁觀念。

以1歲吳小崴投保20年期「美元利率變動型增額終身壽險」為例,保險金額9.5萬美元,繳費20年期。符合高保費3%折扣,並選擇自動轉帳繳費再享有1%折扣,折扣後年繳保費8,085美元,20年繳費期滿後,折扣後年繳保費總額149,218美元,在無宣告利率的情況下,年度末解約金178,819美元,20年度末身故/完全失能保險金339,756美元。

若保險公司經營績效不錯,每年依宣告利率有機會享有增值回饋分享金,加速財富累積效果,在宣告利率3.12%情況下,年度末解約金190,242美元,20年度末身故/完全失能保險金359,146美元。以美元貨幣收付,可當出國教育基金,資產配置多元;享有保額增加選擇權,因應不同階段保障需求保單每屆滿5年、被保人結婚(一次為限)、生子或喪偶,皆可申請增加保險金額,每次最高可增加投保當時保險金額20%。

家長為小孩投保時也要注意,依據2020年7月上路的保險法107條,未滿15歲被保險人身故,可限額給付喪葬費用,並以遺產稅喪葬費用扣除額一半為限,根據現行遺產稅喪葬費用扣除額123萬元計算,未滿15歲被保險人的喪葬費用給付以61.5萬元為限;若孩子年滿15歲後身故,依保險契約的內容給付。

另外,孩子的保單以父親或母親為要保人,附加「豁免保費」附約,以免父母因意外身故或殘廢,收入中斷無力繳交保費,導致保單失效。透過專業且值得信任的保險經紀人推薦,依照家庭預算、孩子成長階段適度調整保險規劃,才能讓保障符合需求、發揮最大的功效。