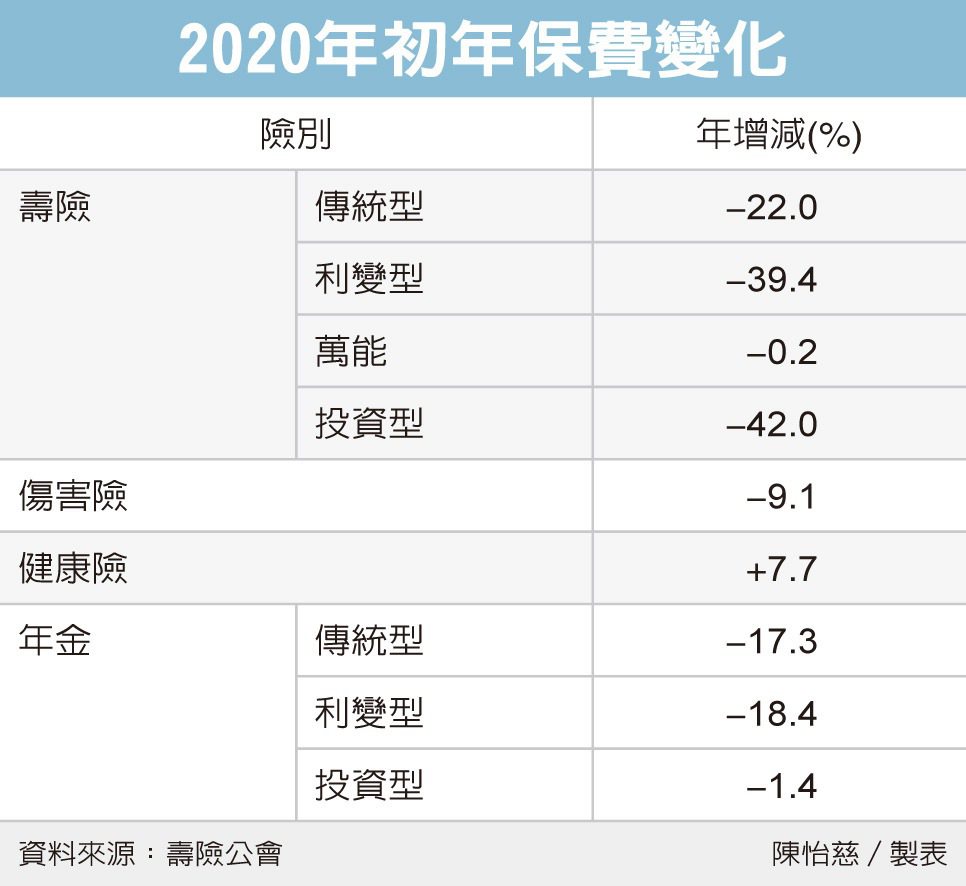

壽險公會2020年初年保費統計昨(15)日出爐,22家壽險業去年全年初年保費收入(含負債項下)9,168億元、年減28.1%;健康險在一片衰退聲中逆勢成長7.7%最為亮麗,各類年金險衰退都不到兩成,也呈現抗跌力道。

展望今年,大型壽險公司對初年保費能否恢復正成長,看法不一。其中兩家公司的商品部門主管都認為,今年持續衰退的機率大,其中一位說,今年銷售策略追求利潤好的商品,求質不求量,保費難有起色。

另外,股市已到高檔,投資型保單能否延續去年下半年熱度,也需要觀察。另外一家公司的主管說,如果金管會保險局對某大壽險的投資型保單銷售禁令沒解除,業績表現無法樂觀。

第三家大型壽險公司高階主管則是看法樂觀,認為今年的初年保費至少會較去年持平,除了各公司拚命賣美元保單,可望填補新台幣保單減少的部分;投資型保單方面,儘管股市已高但游資實在太多,股市泡沫破裂機率很低,投資型保單銷售可望較去年持平。

壽險公會統計顯示,整體壽險業去年初年保費表現,除了冷門商品、一年賣不到7億元的萬能壽險,較前年微減0.2%之外,其餘三大熱銷壽險商品:利變型壽險、投資型壽險、傳統型壽險,衰退幅度都超過兩成。

各險種當中的「險王」,也就是利變壽險,去年初年保費6,303億元、年減39.4%;壽險當中銷量第二大、去年初年保費1,703億元的投資型壽險,衰退幅度更是達到42.0%。

相較下,年金險則是呈現抗跌力道,年金險中銷量第一大、去年保費2,449億元的投資型年金,僅衰退1.4%;銷量第二、去年保費543億元的利變型年金,年減18.4%也低於整體平均衰退28.1%。

壽險業者分析,壽險賣相差,主因去年7月起實施門檻法則,保戶繳交的保費多少要買一些身故給付保障,壽險商品的投資收益變差,其中「險王」利變壽大減近四成,還受到宣告利率持續走低、保單報酬率(IRR)變差的因素所影響。