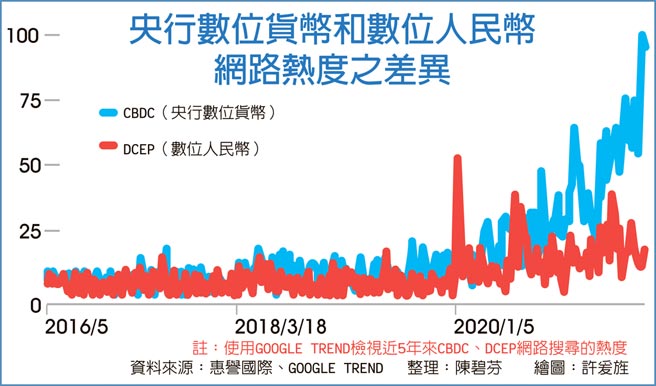

大國推動央行數位貨幣CBDC腳步不停歇,網路討論聲量近期爆多,全球信評機構張臂迎接CBDC的實踐,標準普爾全球評級評估2021年會是CBDC的「拐點年」,提醒銀行機構需提前部署底層技術和設備;惠譽亦認為,CBDC會有助於公部門其它政策的落實,如救災或紓困經費一部分會轉入CBDC帳戶,金融機構要在風控系統上提前進行管理,估計它確實會走進真實市場。

CBDC議題是全球央行圈的熱門話題,花旗集團就為了這群法人客戶發布了大型報告,追蹤發現,及至2020年底,全球86%的央行都設有CBDC工作小組,相較2017年間的65%明顯成長,同時也已有六成的央行投入自家的CBDC/POC,像巴哈馬去年10月間正式啟動「沙美元」的CBDC,烏拉圭,瑞典、加拿大、韓國、泰國等國央行的動作,沒有比中國人行數位人民幣DCEP試點來的慢。

CBDC因運用了核心技術區塊鏈,在歐洲已應用到不同領域。歐洲投資銀行(EIB)近日在公共區塊鏈上發行第一檔數位債券,2年期、1億歐元的小規模債券,顯然是一項實驗性質,然而出手投資的法人機構多各有想法,法國央行(Banque de France)是為了作為其CBDC部位的一部分。合作發行的國際金融機構包括高盛,西班牙土生金銀行和法國興業銀行,大家把內部自建的分佈式賬本技術用於數位債券的登記和結算。

標普分析師指出,無論CBDC何時會成為主流,商業銀行必須採取行動,為引入CBDC做好準備。CBDC是數位化的法定貨幣,本身就具有價值的存儲,CBDC將迫使商業銀行重新考慮和調整其商業模式,商業銀行應就技術和基礎設施等方面,為CBDC的到來做好準備,否則就有可能被拋在後面。

惠譽信評則指出,有朝一日CBDC廣泛採用,將為各國貨幣當局開創「權衡利弊」的機會,進一步強權支配未來的無現金支付。以台灣央行規劃的CBDC運作架構,採用央行與民間合作的雙層式架構,類似中國人行負責數位人民幣發行,人行指定商業營運金融機構負責流動,台灣現在進行第二階段「通用型CBDC試驗計畫」,最終目標是作出「數位現金」,具交易隱私、但非完全匿名,實際上會呈現實名制數位現金,和目前現金「沒有記名」完全不同。意即未來央行能從CBDC系統更精確管理電子支付生態,央行跟蹤金融交易數據的能力大為提升。

惠譽分析師認為,在央行之外的國家財政體系,CBDC也有機會開闢新的政策選擇,例如作為救災或紓困措施的一部分轉入CBDC帳戶,資訊化的靈活性還能進一步發揮影響社會行為的潛力。

但是,面對可能落實的未來數位法幣,如果不就相關風險進行管理,CBDC的廣泛採用可能會對金融系統造成破壞,例如資金可能從銀行存款快速轉移到CBDC帳戶中,從而導致金融脫軌,而中央銀行與經濟活動之間出現更多「節點」,如財政金流、專案融資,進而加劇網絡安全的威脅。

陸官媒:大行再禁比特幣 預告監管從嚴 企業獲利穩、基期低 有利日股基金長線佈局