提升會計師簽證品質條文修正

康友-KY涉嫌財報不實案讓簽證會計師查核責任成各界關注焦點。為強化會計師事務所品質管制責任,提升會計師查核簽證品質,金管會近日宣布修正「會計師辦理公開發行公司財務報告查核簽證核准準則」部分條文,強化落實三大面向,並於近期發布。

金管會指出,此次修法並非針對個案,而是近年來審計品質的提升已成為國際趨勢,因此在日前邀集會計師業者召開座談會,對於提升審計品質的重要性及強化審計監理效能達成共識。

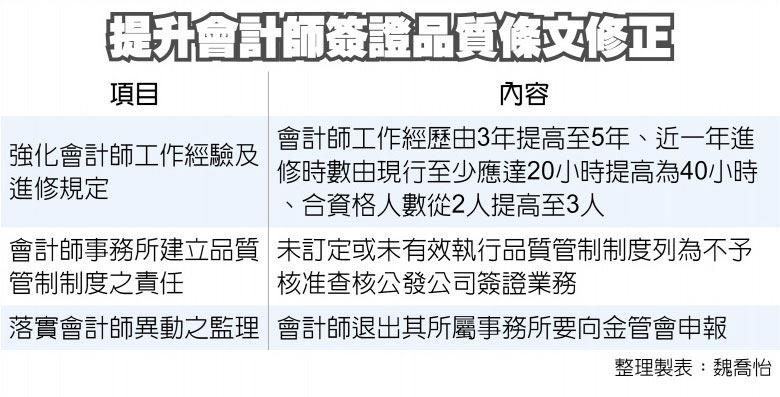

金管會指出,主要修正重點有三項:一、強化會計師工作經驗及進修規定:目前可辦理簽證公開發行公司財務報告業務的會計師事務所約40幾家,此次修法將會計師應具備的工作經歷由3年提高至5年,並限於執行或協助執行財務報告之簽證工作,又考量簽證會計師之獨立性及簽證案件品質管制複核之需求,將具備上開經歷之人數從2人提高至3人。

另明定會計師事務所申請辦理簽證公開發行公司財務報告業務之會計師,其最近一年之進修時數由現行至少應達20小時提高為40小時。

二、強化會計師事務所建立品質管制制度之責任:明定會計師事務所應依「審計準則公報第四十六號」規定建立品質管制制度,並將未訂定或未有效執行品質管制制度列為不予核准申請辦理公開發行公司財務報告查核簽證業務之事由。

三、落實會計師異動之監理:配合實務運作及監理需要,明定經核准辦理公開發行公司財務報告查核簽證業務之會計師事務所新增會計師辦理該項業務,應向金管會申請核准。又經核准辦理公開發行公司財務報告查核簽證業務之會計師,如退出其所屬會計師事務所,金管會應予廢止其核准,該會計師事務所並應於期限內向金管會申報。

會計師公會全聯會理事長黃奕睿指出,「審計準則公報第四十六號」過去雖有品質規範,但不是那麼明確,最近公會已訂出符合其精神的品質管制實務指引,也有評鑑委員會會去各事務所評鑑是否落實品質管制。至於會計師年資、進修時數等雖與查核品質相關,但非絕對相關,還是尊重主管機關的規定。

資誠(PwC)會計師事務所所長周建宏指出,金管會加強公發公司會計師規範,其實對資誠、勤業眾信、安永、KPMG安侯建業等四大會計師事務所影響較小,因大型事務所現行多半已達到金管會標準,頂多只是在人力配置部分需多花一點時間進修,或培養更多新興人才,整體而言影響不大。

不過,周建宏認為,金管會新規範對於中小型會計師事務所較為吃力,因中小型事務所人員少,一個人可能負責多個案件,負責人數規範較難達標,而且中小型事務所的會計師也未必能達標5年工作經歷規範,所以衝擊較大。