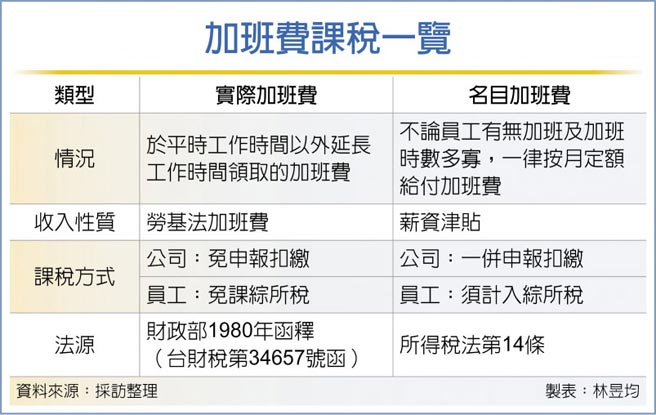

財政部台北國稅局指出,企業給付員工加班費有兩種,包括依勞基法規定的「實質加班費」,還有公司的「名目加班費(實質為定額津貼)」。勞基法所規定的實質加班費免計入薪資、員工免繳綜所稅,而企業也免辦理扣繳。但如果是加班費之名的津貼,企業要辦理扣繳且列入員工綜所稅範圍。

依財政部1980年函釋規定,員工因業務需要,於平時工作時間以外延長工作時間所領取的加班費,只要未超過勞動基準法第32條規定的加班時數範圍(每個月46小時,經工會同意為54小時,三個月內以138小時為限),則該筆加班費可適用所得稅法第14條規定免課綜所稅,公司也免辦理扣繳。

不過,國稅局表示,在稽徵實務上時常發現有些企業不論員工有無加班及加班時數多寡,一律按月定額給付加班費,等於是以加班費之名行津貼之實,依所得稅法第14條規定,薪資收入也涵蓋工資、津貼、歲費、獎金、紅利及各種補助費,按月定額的加班費性質上近似於津貼,因此仍要計為薪資收入、適用扣繳規定。

舉例來說,台北市一家公司自2018年與一名員工約定每月薪資10萬元,另按月額外給付加班費2.5萬元,惟該公司僅申報扣繳該員工的月薪10萬元。國稅局經過查核後發現,不論該員工加班時數多寡、公司都是核發加班費2.5萬元,因此認定為薪資津貼,公司須補報扣繳憑單並補繳短扣稅款4.5萬元,同時裁處三倍以下罰鍰。

財政部官員也指出,另一種常見情況為營利事業或執行業務者提供員工膳食或按月定額發給員工伙食代金,像誤餐費屬於對員工的補助費用,考量雇主業務便利及營業需要,企業可依照營所稅查核準則規定申報每位員工每月2,400元內的誤餐費或是伙食費,該筆費用免視為員工薪資所得,公司不用申報扣繳,也不用計入員工個人綜所稅。

桃園楊梅破獲大型職業賭場 現場64人群聚開賭 捐贈財產予「這類」寺廟 不符免徵贈與稅規定