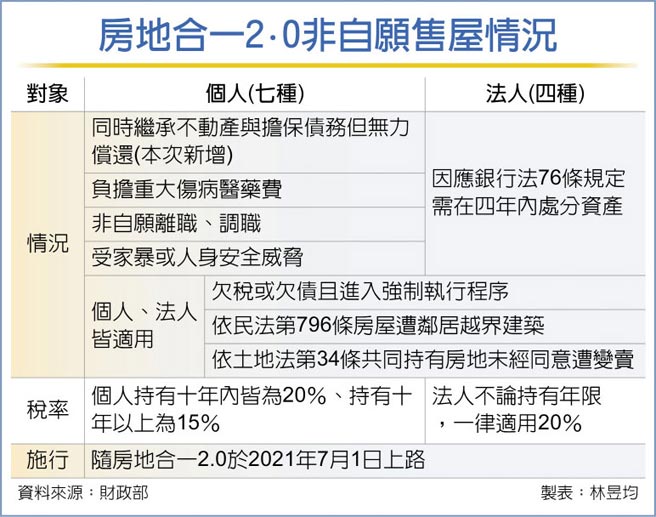

財政部11日完成預告房地合一2.0子法規非自願售屋排除條款,只要個人符合七種情況、法人符合四種情況,短期出售皆適用20%稅率,免課重稅,預計7月1日上路。其中,僅個人部分增列繼承不動產與擔保債務且無力償還情況。

依照房地合一2.0子法規,法人非自願售屋有四種,涵蓋銀行法第76條四年內需處分不動產、依民法第796條房屋遭越界建築、欠債或欠稅遭強制執行、依土地法第34條共同持有房屋未經同意遭變賣等四種情況,不論年限,法人售屋可一律適用20%稅率。

而個人非自願售屋有七種,較過去房地合一1.0時期(六種)多了一種,原本個人六種非自願售屋包括受家暴或人身安全威脅而搬家賣屋、非自願離職或調職、無力還債或補稅遭強制執行、負擔重大傷病醫藥費、房屋遭鄰居越界建築、共同持有房屋未經同意遭變賣等。

本次個人非自願售屋預告期間新增了一種情況,若個人同時繼承房地與不動產擔保債務時,若無力償還該筆債務,可變賣房地還債。若個人為非自願售屋者,持有不動產十年內出售皆可適用20%所得稅率,十年以上則回歸房地合一2.0母法適用15%稅率。

官員指出,目前房地合一2.0子法規已完成預告,預告期間僅增列個人同時繼承不動產與擔保債務條款,其餘皆與預告條款相同,新版非自願售屋情況將搭配房地合一2.0於今年7月上路。

房地合一2.0課稅範圍包括個人、法人2016年後取得的房地、房屋使用權、預售屋及其坐落基地,還有特定股權交易。

在稅率部分,持有兩年內出售課45%,逾兩年、未滿五年出售課35%,法人持有五年以上還有個人逾五年、未滿十年皆適用20%,至於個人持有十年以上皆適用15%。

官員指出,非自願售屋實務上多為急售,像是強制執行、共同房屋被變賣等,可能會有賠本賣屋情形。若有房地合一交易虧損可適用虧損扣除制度,個人房地合一交易損失可在1+3年內減免房地合一稅負;至於法人房地合一交易損失則比照營所稅虧損扣除規定,其虧損額度可在1+10年內減免房地合一稅。

房仲公會籲延後房地合一2.0 台中軌道經濟發酵 台商回流帶動高鐵烏日特區開發