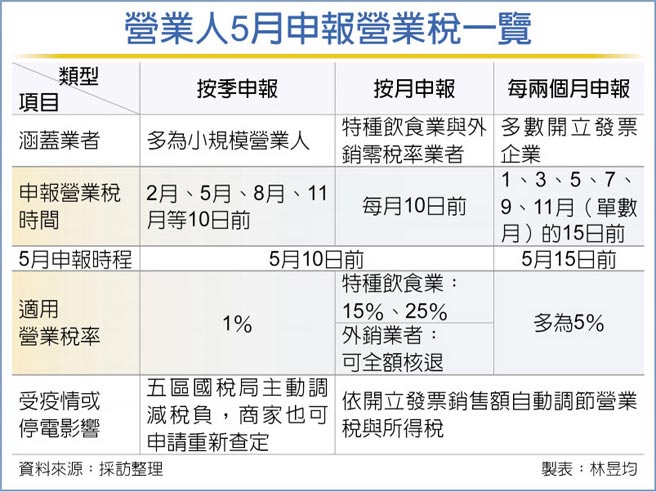

財政部國稅局12日指出,包括小規模營業人(小商家)、特種飲食業、開立發票公司等,需在5月分別申報首季、4月、3~4月營業稅。其中小規模營業人採國稅局認定銷售額課稅,因應3月全台大停電事故,全國五區國稅局將直接調減營業額,減輕營業人負擔。

按營業稅申報時節,營業人分三種類型,第一種按季申報,主要查定課稅的小規模營業人,像小吃店、便當店、早餐店等小商家須在每年2月、5月、8月、11月等四個月1~10日繳納營業稅,每季申報案件約49萬件,適用1%營業稅率。

官員指出,因小商家的銷售額是由國稅局查定,例如國稅局估某家便當店每月銷售額為15萬元,因此核定課徵每月營業稅負1,500元、每季繳納6,000元。

小商家近年受疫情與停電事故因素,國稅局將依該月情況自動調減銷售額,減少營業稅與所得稅負,若商家銷售額與稅局認定不同,可另外申請重新查定,核實減免。

第二種為按月申報營業人,主要為特種飲食業與外銷零稅率兩大類業者需在每月10日前申報,每月大約有6千件報繳案件,以外銷業者占多數,也需開立發票。特種飲食業則涵蓋適用營業稅率15%的夜總會、有娛樂節目的餐飲店,還有適用25%營業稅率的酒家及有陪侍服務茶室、咖啡廳、酒吧等。

第三種是每兩個月自動報繳的企業,主要為開立發票的公司每年單數月報繳營業稅,每年需在1、3、5、7、9、11月(單數月)的15日前申報,每期大約有100萬件報繳案件,多數皆適用5%營業稅率。

官員指出,按月申報與每兩個月申報等營業人多有開立發票,因此國稅局依照開立發票銷售金額課稅,當疫情或停電導致業者生意冷清,開立發票銷售額自然較少,具備自動調節營業稅與所得稅負效果。

企業投資抵減 可減免房地2.0稅額 軍公教自提儲金 免計薪資所得課稅