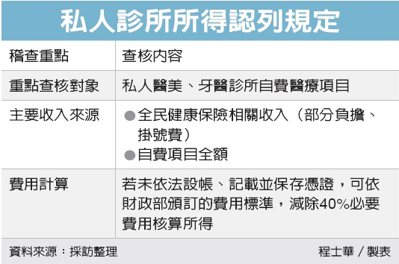

相對於公立醫療院所,台北國稅局表示,私人執業的診所,特別是醫美及牙醫診所,都是國稅局重點查核的對象,非健保給付的自費項目,即便未設帳核算成本費用,也可依部頒標準減除40%必要費用;但若業者短漏報所得,則會面臨高額補稅加罰。

官員表示,日前接到民眾反映,他到台北某間私人牙醫診所植牙,支付高額費用,診所卻不主動開立收據,懷疑執業醫師可能沒有誠實申報收入,並提出檢舉。

推薦

後來國稅局依據檢舉人提供的事證查核後發現,台北該診所確實在多個年度間,皆有大筆未依規定列報的執行業務收入,該名執業醫師更涉及鉅額短漏報所得的情形。

根據調查,在2017年至2019年間,該牙醫診所每年都在推廣植牙及製作活動假牙的自費項目,官員表示,雖然該診所每年都有申報全民健保相關收入,以及部分自費項目收入,但實際上其自費收入卻比申報額高出好幾倍。

又由於診所未依法設帳、記載並保存憑證,國稅局最後是以查獲漏報的總收入,按財政部頒訂的費用標準,減除40%必要費用,核算餘額為所得額,最後此案最後依《所得稅法》第110條規定,向執業醫師補稅並加罰,總金額逾500萬元。

官員表示,這類短漏報情形,在公立醫療院所不太常見,卻常發生在私人診所,特別是醫美、牙醫等,自費項目較多的私人診所,都是國稅局重點查核的對象。

國稅局強調,與全民健康保險相關的收入,對一般診所而言,通常包括部分負擔及掛號費收入;但是其餘自費項目等,譬如病患植牙,並非全民健保給付項目,而是病患自費項目,醫藥費一年就可能高達上千萬元。

官員建議,一般看診民眾若有進行自費項目,可以主動向診所索取收據,除了可讓診所誠實申報所得,個人也可以作為列舉扣除額,抵減每年應稅所得。