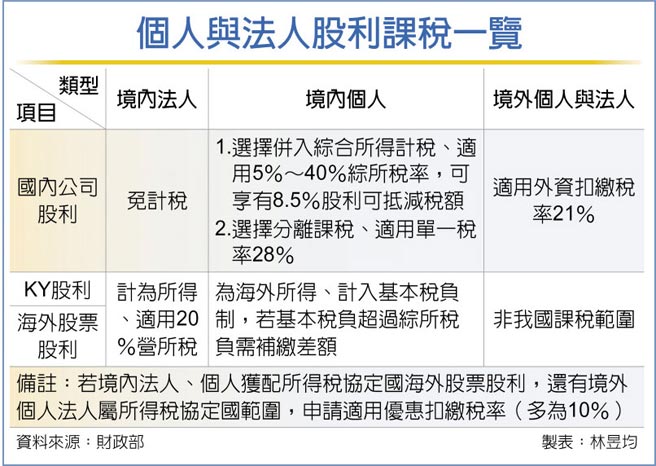

每年4月到8月多為台股的除權息季節,財政部指出,境內個人、法人所獲配的國內與海外股利課稅方式皆不同。境內個人領取國內股利為雙軌制,可適用單一稅率或併入綜所稅,國外股票或KY股利屬於海外所得、計入基本稅負制。

若為境內法人領取國內股利,不計入營所稅課稅所得,而國外股票或KY股利則併入營所稅。

依照所得稅法第15條規定,境內個人領取國內股利可選擇併入綜合所得計稅、適用5%~40%綜所稅率且可享有8.5%股利可抵減稅額,較適合綜所稅率在30%以下者;另外個人也可選用分離課稅、採單一稅率28%,較適合綜所稅率適用30%以上且股利收入占比較高者。

若是個人獲配KY股利(海外公司來台掛牌)或海外股票股利(投資他國股市獲配股利),皆屬於基本稅負制的海外所得,若單年度海外所得合計超過100萬元、必須計入基本所得額。官員指出,若個人單一年度基本所得額超過670萬元,超出部分適用20%稅率計為基本稅負,若基本稅負超過同年度的綜所稅負,必須補繳差額。

而境內法人持有國內公司股票所獲配股利,依照所得稅法第42條規定,可享有免課稅優惠。不過境內法人如果持有KY股或是海外股票,所獲配股利皆屬於境外所得,必須列入營利事業所得課徵20%稅負。

但官員提醒,各國股市針對外資通常會先扣繳股利稅負,換言之,我國營利事業、個人在海外股市投資獲配股利可能會先被當地國扣取部分稅款,但我國個人、法人可持完稅憑證並依照當地大使館或其他承認機構簽證回台抵稅,若為所得稅協定國,還可事先申請適用優惠扣繳率、多為10%。

官員也表示,若為境外個人、法人獲配我國公司股利,一律採就源扣繳21%,至於境外單位投資海外股市或KY股皆不屬我國課稅範圍。

自由盃國小組個人桌球錦標賽展開 爭取國手選拔門票 《集中市場》外資連三賣 資金出走萬七難守