晶圓代工廠力晶積成製造公司(力積電)於 30 日舉行興櫃前公開說明會,董事長黃崇仁在致詞前表示,力積電前身力晶半導體在 2012 年 4 月正式下市之後,中間經過 8 年時間償還銀行團的新台幣 1,200 億元債務。而在全體員工努力下,預計在 2020 年 12 月重新在興櫃上市,為接下來重回資本市場做準備。黃崇仁強調,力晶自下市之後沒有經過重整的步驟,再以力積電重新回到資本市場的過程,已經創下台灣證券史的重要里程碑。

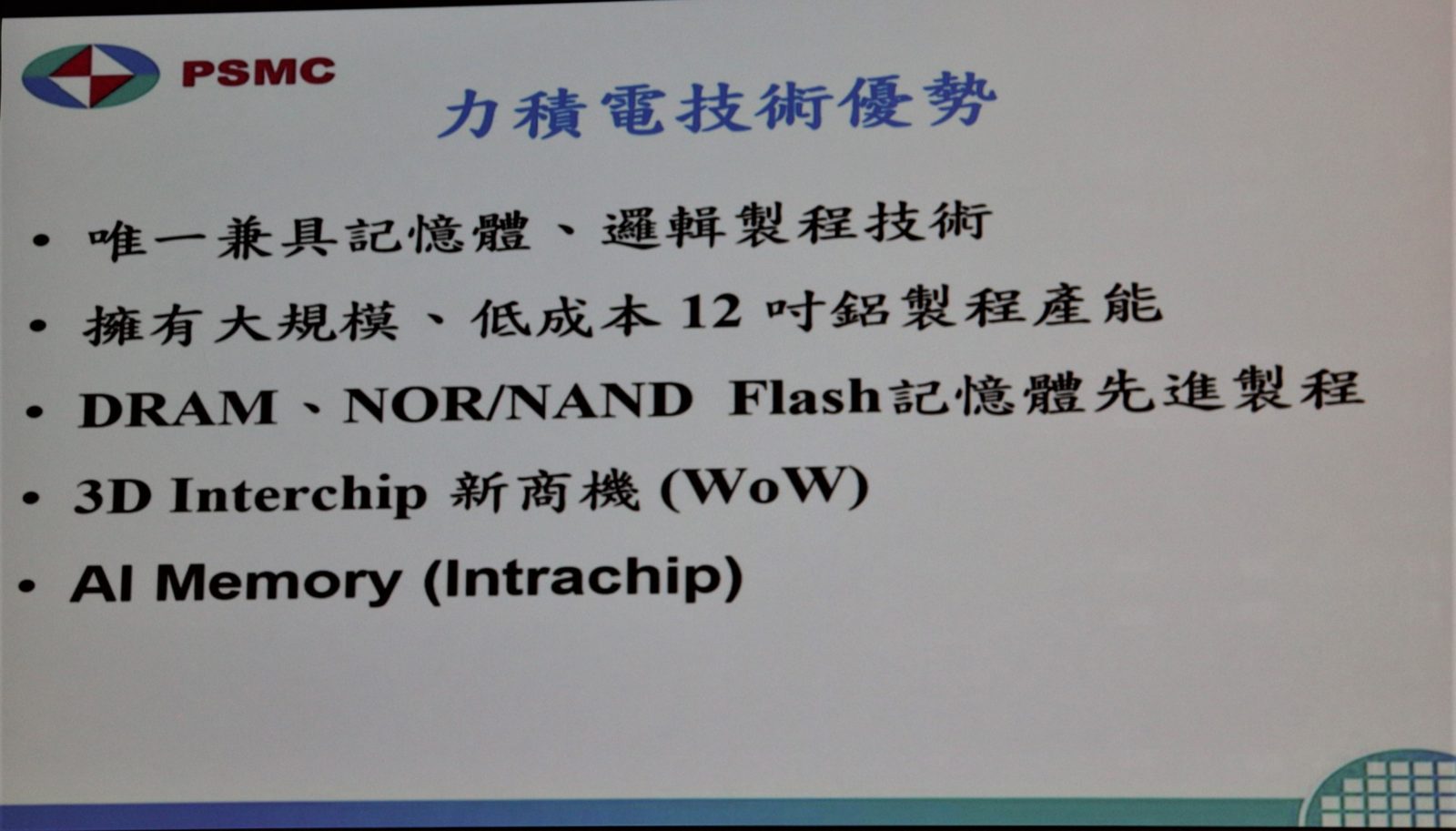

黃崇仁指出,目前力積電已經成功由 DRAM 廠轉型為晶圓代工廠。因此,力積電目前也是全球唯一具有 DRAM 及晶圓代工的相關生產製造技術。不過,相較於其他國內 DRAM 廠藉技轉來發展技術,力積電目前不論是 DRAM 的生產技術或是邏輯代工的相關技術,都是自行發展。其中,在 DRAM 方面以 21/1X 奈米為主,而邏輯晶片代工方面,則以 40 奈米及 28 奈米的製程為主,這使得力積電具備產品技術及多元化應用能力,因滿足客戶產品設計的需求。

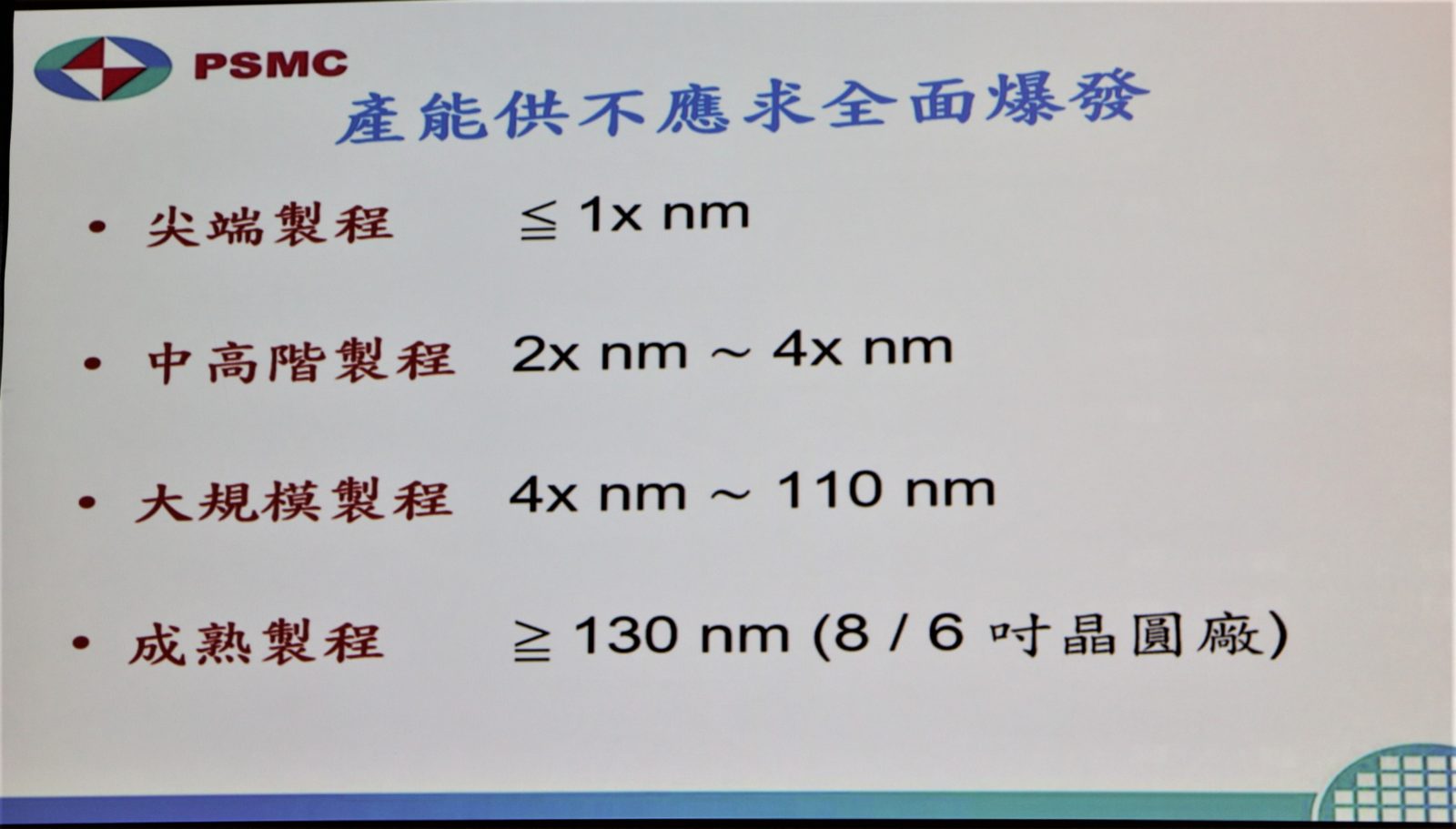

針對近期晶圓代工市場產能不足的狀況,黃崇仁指出,目前產能欠缺的狀況主要來自需求及供應兩方面。在需求方面,因為 5G 應用的帶動下,因為能高速傳輸大量資料,帶動儲存的需求。另外,因為低延遲的特性,也進一步帶動智慧駕駛及智慧製造的晶片需求。再加上可大規模連結的特性,帶動大量且多樣化的中低階電子裝置需求的提升。至於,在供應端來說,2020 年至 2021 年全球晶圓產能需求成長率約 30% 至 35%。目前全球的晶圓代工產能的擴充,除了台積電持續之外,在台灣方面只有力積電預計在 2021 年在苗栗銅鑼新蓋的 12 吋廠為最大的擴充產能。因此,這對於力積電的發展,以及未來的營運展望都有所幫助。

而力積電的主要的產品,在代工業務上將會以顯示器驅動 IC、影像 IC、電源管理 IC、嵌入式邏輯 IC 為主,記憶體業務方面則是 DRAM、SLC NAND 以及 Nor Flash 為主,而分離式元件中,MOSFET 及 IGBT 將會是重點。這些產品相較於晶圓代工龍頭台積電來說’,幾乎沒有相關的競爭產品,這也使得力積電能在其 4X 奈米到 110 奈米的大規模量產製程上發揮優勢的地方。另外,黃崇仁還表示,力積電在技術優勢上是兼具記憶體與邏輯製程技術,擁有大規模、低成本的 12 吋鋁製程產能、3D 堆疊技術 Interchip (WoW) 而這項技術由力積電、愛普和台積電合作開發,已經證明技術可行,也開始出貨。

力積電 2020 年上半年合併營收為新台幣 222.3 億元,毛利率為 25%,營業利益率為 13%,稅前淨利為 25.5 億元,每股 EPS 為 0.65 元。而累計,2020 年前 10 個月的營收已經達到新台幣 377.94 億元。總經理謝再居指出,整體 2020 年上半年的營收表現相較其他友商來說並不突出,但是在第 3 季營收皆逐月成長的情況下,預期未來的成長可期。另外,就產品營收比重來看,2020 年前 10 個月邏輯產品占 55%,記憶體產品為 45%,相較 2019 年同期的邏輯產品占 47%,記憶體產品占 53% 來說,晶圓代工的業務將會占比重越來越吃重,這也會對於力積電在當前市場上晶圓代工產能欠缺的時刻會有好的發展。

目前力積電總計擁有 2 座 8 吋廠、3 座 12 吋廠,2020 年的產能規劃約為 8 吋 9 萬片、12 吋廠約也約 10 萬片。由於目前的產能利用率達到 100%,預計 2021 年要擴產會以瓶頸機台為主,但擴產的數量有限。此外,目前 8 吋占營收的比重達到 20%,其他大多數營收皆來自 12 吋廠。至於,資本支出方面,過去每年力積電都維持在營收 10% 的比率,但隨著市場針對晶圓代工產能需求的提升,預計 2021 年將會略高 10%,其資本支出的重點會是以從 DRAM 生產轉移到邏輯代工的產能改變工作上。

至於,針對未來的市場展望,黃崇仁指出,2021 年下半年到 2022 年在武漢肺炎疫情減輕的情況下,配合 5G、AI 的需求下,包括邏輯及記憶體的產能將會嚴重欠缺,這也將對力積電未來的營收表現有正面的助益。而對於上市櫃的規劃,預計在 12 月上旬登錄興櫃之後,接下來 6 個月後將會進行上市的正式申請。

(首圖來源:科技新報攝)