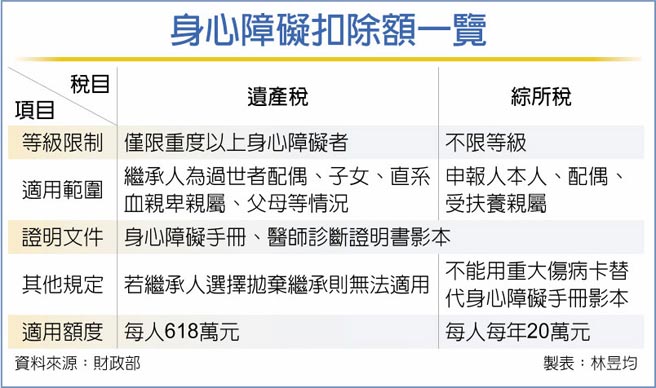

財政部國稅局3日表示,綜所稅、遺產稅都有身心障礙扣除額,但適用對象有所不同,綜所稅是以個人、配偶與受扶養親屬等身心障礙證明或手冊影本證明,即可適用身心障礙特別扣除額20萬元。但遺產稅僅限重度以上身心障礙特定繼承人列報扣除618萬元身心障礙扣除額。

所得稅法規定,若申報綜所稅的本人、配偶、受扶養親屬領有身心障礙手冊或精神衛生法第19條規定的專科醫師診斷證明書影本,即可檢附證明文件,報稅時適用身心障礙特別扣除額,但不能用重大傷病卡代替。

而遺贈稅法規定,過世者配偶、直系血親卑親屬(限繼承人)、父母等若為繼承人且符合身心障礙者保護法第3條規定的「重度以上」身心障礙者或精神衛生法第3條第4款規定等要件,只要提供身障手冊、醫師診斷證明書影本,即可適用遺產稅身心障礙扣除額。不過,若身心障礙者有繼承權而選擇拋棄繼承,則不能列報扣除。

官員認為,綜所稅與遺產稅對於身心障礙定義有範圍與等級差異,綜所稅有涵蓋受扶養親屬,且只要持身心障礙手冊影本皆可適用;但遺產稅僅限配偶、子女、父母等繼承人,而且還要重度身心障礙等級以上才適用。

舉例A有一個弟弟B、父親C,其中B為中度身障者,C為重度身障者。A每年報稅時申報綜合所得淨額50萬元,若額外申報扶養B、C,可適用兩人的身心障礙特別扣除額20萬元、扣除後剩10萬元計稅。

但A過世時若留下3千萬元財產,扣除遺產免稅額1,200萬元,剩下1,800萬元計入遺產稅,若繼承人為B,則無法適用身心障礙扣除額618萬元,因為遺產稅僅限過世者配偶、子女、父母,所以B不符合資格,只有C可以適用遺產稅身障扣除額。

官員指出,若C為中度身障者,因應遺產稅「重度以上身心障礙者」要件,同樣無法適用遺產稅身心障礙扣除額。

受夠了籲彈劾川普 數百美國會員工曝身心重創內幕 脫離現實的法規 讓低頻噪音成為偏鄉人有苦難言的悲哀