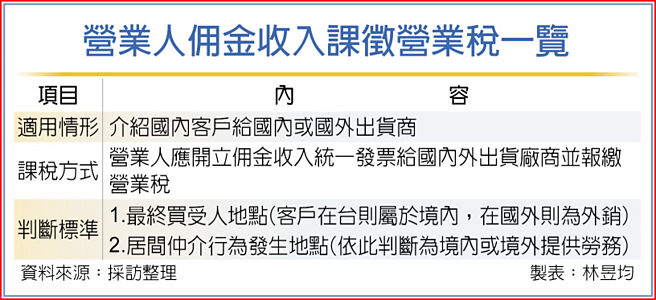

財政部台北國稅局表示,台灣營業人介紹國內客戶給國外或國內出貨商等,且居間行為在台灣,則屬於國內提供且國內使用勞務,台灣營業人應開立佣金收入統一發票給國外出貨廠商並報繳營業稅。

另台灣營業人若是介紹國外客戶給國內外出貨商訂貨,屬於外銷行為,即使居間行為在國內,多半也可適用營業稅外銷零稅率規定。

至於台灣營業人介紹國外客戶向國外出貨商訂貨(俗稱三角貿易營業人),依財政部1994、1995年函釋規定,大致上可依擔保責任分成兩種,台企若未負擔貨物瑕疵擔保責任,其佣金收入屬於國外提供勞務,可適用營業稅外銷零稅率;若台企有負擔貨物瑕疵擔保責任,則屬於「買賣」行為,應以收付全額分別認列進貨成本及銷貨收入,但因為進出貨地點都在海外,在台不用申報營業稅。

官員指出,台灣營業人充當居間仲介並收取佣金,介紹客戶跟出貨商接洽,大致上可分為國內客戶與國內出貨商、國內客戶與國外出貨商、國外客戶與國內出貨商、國外客戶與國外出貨商共四種情況。

在國稅局判斷標準中,首先會看「最終買受人地點」與「居間仲介行為發生地點」,若最終買受人是台灣個人或企業,就會涉及到海外進口或國內銷售情況;若最終買受人在國外,除了部分繞道買賣行為以外,多數可適用外銷零稅率規定。另仲介行為則看是否在台灣發生,依此判斷為境內或境外提供勞務。

官員舉例,台北市一家外貿公司A在2020年接受國內製造業B委託,向國外供應商C公司洽詢採購機器設備,擔任仲介的A卻向B、C兩方都收取佣金。

但申報營業稅時,A僅針對B方佣金100萬元開立統一發票。雖然C給付A佣金1,000萬元,但A未開發票給C方,台北國稅局查核後,認定短漏開發票並漏報銷售額,除補課營業稅並裁處罰鍰。

國慶演說全文曝光 蔡英文:給世界一個更好的台灣 外交官邀看電影 《聽見歌 再唱》榮焉新南向電影節開幕片 西遊記兩大美女同台比美 導演曝《孫行者傳》資金難題