2021年國內歷經了4月初普悠瑪台鐵事故、5月中疫情警戒三級,接著10月中城中城大火意外等天災人禍,讓不少人感慨天有不測風雲、人有旦夕禍福,除了要把握當下,更開始加強保險規劃。

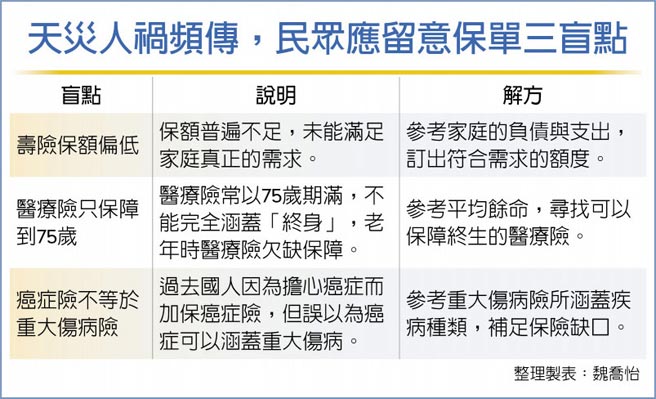

壽險業提醒民眾,在進行保險規劃時,應該留意「壽險保額偏低」、「醫療險年期性」、「癌症不等於重大傷病」等三大盲點,並依照家庭保障需求及經濟能力來進行補強,讓保險在變動的時代撐起最大的安全傘。

全球人壽指出,盲點一是「壽險保額偏低」。全球人壽亞大營業處業務經理張琇銀指出,大部分國人的壽險保額偏低,因為很多人的觀念是「壽險我用不到」,所以不會特別去注重保額,但這是一份留給家人最後的愛,特別是有些人是家庭的經濟支柱,就要在原本的房貸、車貸之外,還要考慮小孩的教育基金,如果家中支柱倒下,頓失經濟來源,就會嚴重影響到家庭的運作。

盲點二:醫療險只保障到75歲。「很多國人的醫療險是有年期性的、非終身型。」張琇銀表示,國人在投保醫療險的時候,會希望是用小保費換大保障,這時候就會投保有年期性的醫療險,也就是保障只到75歲,並非終身,但現在國人普遍長壽,平均餘命遠超過於75歲。全民健康保險制度一直在變革,自費項目與金額愈來愈多,「終身醫療保障」不可少!

盲點三:癌症險不等於重大傷病險。張琇銀表示,早期很多人就已投保癌症險,當時大家都偏重規劃癌症險,但現在要注意的是,癌症只是重大傷病中的其中一種,「當發生重大傷病時,不一定是罹患癌症」,所以如果只針對癌症這一項目來投保,就會出現缺口,尤其重大傷病屬慢性疾病,治療過程也是漫漫長路,需要長期支出不小的醫療費用。

台灣人壽則點出,一般民眾在人壽保險的投保上通常出現的三大盲點:一、「不會是我」存在著僥倖的心理,赤手空拳的面對風險;二、「有買就好」保險有買就好,不清楚自己買了什麼保險;三、「以後再說」我還年輕應該不會用到,以後再買吧!

壽險業者提醒民眾,在進行保單時,請好好檢視自己的保單是否有隱藏這些盲點,才能趁早補足風險缺口,避免「保障用時方恨少」的情況發生。

國旅自駕夯 網路投保車險有保障 掌握三原則 讓保險效益最大化