報稅季來臨,近期疫情也升溫,北區國稅局指出,民眾以醫藥費單據列舉抵稅,若為醫療險(包括防疫保單)已理賠部分則無法再抵稅。

以近來最夯的防疫保單而言,多為確診即理賠3~5萬元(依各家保單不同),另依照住院天數按日給付費用。

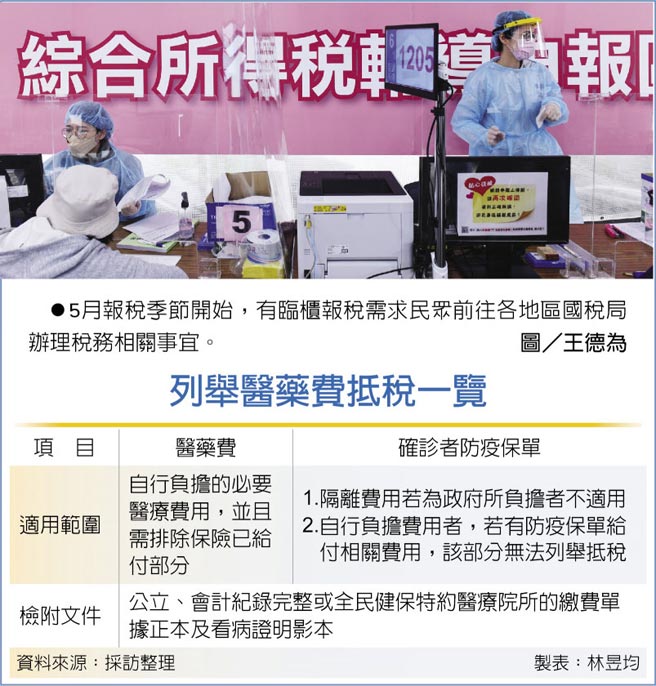

然而,官員指出,目前隔離費用多為政府負擔,僅少部分為自費情況。若為政府負擔者無法列舉;至於自費情況者,要看防疫與醫療險保單,如果保險公司有理賠且超過實際住院費用,則無法再以單據列舉抵稅,惟實際費用超過理賠費用部分可列舉。

每年報稅,民眾可以選擇採用標準扣除額(2021年為12萬元)或列舉扣除,採二擇一適用。若是民眾選擇列舉,多半會將醫藥費以及生育費列舉抵稅,惟列舉醫藥費僅限必要的醫療行為,另外需檢附公立、會計紀錄完整或全民健保特約醫療院所的繳費單據正本及看病證明影本。

我國的醫療保險大致上可以分為「實支實付型」、「日額型」、以及「團體險」等三種,其中防疫險多為日額型,也就是依日額保險金與住院天數、手術費用等採固定金額給付,例如民眾個人因為確診隔離住院,每住院一天就給付1~2千元。

而實支實付為依照保單條款明定的病房費、手術費、醫療雜費額度理賠;團體險多半是公司行號或多人投保醫療險,為實支實付或日額擇一適用。

官員表示,大部分民眾都知道醫藥費受實支實付保險給付之後,無法再申報綜合所得稅列舉扣除,但是民眾常誤以為日額型保險(如防疫保單)以及團體保險理賠後仍然可適用列舉扣除,因為這兩種保險僅須醫師診斷證明書,無須醫藥費收據,即可向保險公司申請理賠,以致於造成民眾誤解。

舉例來說,民眾在2021年因確診而自費隔離21天,該民眾有醫療險(或防疫險),因此獲得每日2千元的保險給付,實際上該民眾每天住院費用僅1,500元,等於給付金額超過實際費用,因此今年報稅時無法再依此抵稅。

員警曾遭判刑 執勤又被做成負面教材不滿提告獲賠 481億救命金 將可沖抵防疫保單損失