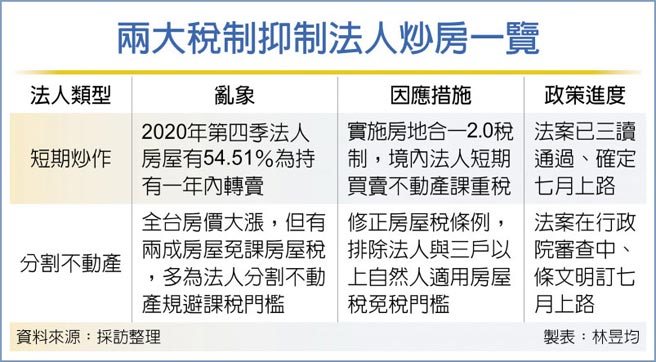

兩大房市稅制將在7月上路,財政部官員指出,我國房地合一2.0新制、房屋稅條例限縮免稅門檻適用範圍,兩大抑制炒房稅制皆在今年7月併同實價登錄2.0一起上路,主要打擊對象為炒房、囤房的「境內法人」,同步上路國稅局有把握可掌控法人炒作房市依據。

房地合一2.0(所得稅法修正案)主要是針對短期持有課徵重稅,另特別納入境內法人與預售屋,以打擊法人短期炒房。

而房屋稅條例修正案則是排除所有法人與三戶以上自然人適用房屋稅免稅門檻,以防堵法人將出租不動產分割為小坪數、讓房屋現值低於10萬元免課房屋稅門檻,該法案已送至政院審查,最快本會期三讀、7月上路,明年5月繳稅適用。官員強調,因繳稅時間未到,即使房屋稅條例延宕至下會期通過、亦可回溯適用。

依行政院房市健全小組資料,持有房屋的法人有11.96%持有四屋以上、形同囤房法人,而囤房法人總共持有34.08萬宅,占整體法人持屋比例高達73.55%。不僅如此,去年第四季法人房屋有54.51%為持有一年內轉賣,顯見法人囤房與短期炒作亂象。

為抑制法人短期炒作,4月立院三讀通過房地合一2.0,境內法人不管是出售成屋、預售屋,持有二年內皆適用45%所得稅率、二到五年內為35%,五年以上為20%,再搭配實價登錄2.0資料,國稅局預計可全面掌握法人炒房課稅依據。

財政部統計也顯示,我國2019年房屋稅案件共1,282萬件,其中有229萬件(約兩成)為房屋現值低於10萬元門檻、免課房屋稅。據國稅局實地查核,部分法人以分割成套房出租為由,將大型不動產轉為多個小型不動產,甚至還出現上千坪房屋按3坪切割案例。為抑制法人分割不動產亂象,未來修正房屋稅條例,法人即使持有房屋現值低於房屋稅課稅門檻,也不具有免稅資格;而自然人全國免稅戶數僅限三戶、將以身分證統一編號(IDN)歸戶。

報稅攻略系列五之一-二大亮點 五項新眉角 北市建議 囤房稅應同步改革