工商時報 傅沁怡 2023.05.04

企業申請資通安全產品相關租稅優惠,要注意三大重點。南區國稅局指出,企業申請投資資通安全產品或服務支出抵減,要留意三大重點:申請程序、投資抵減當年度的認定和抵減限額及抵減率。

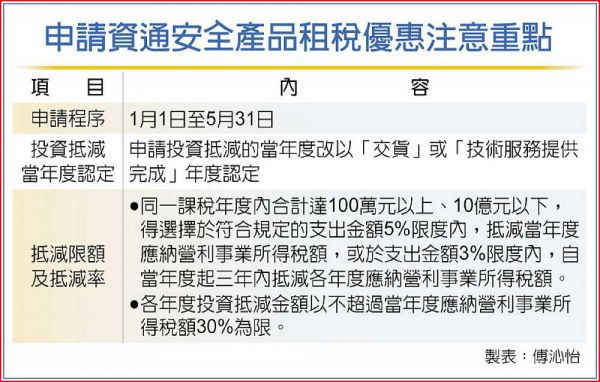

南區國稅局指出,投資資通安全產品或服務支出申請適用投資抵減者,應於辦理111年度營利事業所得稅結算申報期間開始前四個月起至申報期間截止日內(即1月1日至5月31日)至經濟部建置的申辦系統格式填報,並上傳投資計畫及申請投資抵減的支出項目證明文件,完成線上申辦,逾期不得再登錄。

同時應於辦理111年度營利事業所得稅結算申報時,依申報書規定的格式填報,如果於111年度結算申報期間屆滿前未依規定格式填報,逾期不得適用投資抵減。

南區國稅局表示,111年度起,申請投資抵減的當年度改以「交貨」或「技術服務提供完成」的年度認定。如公司或有限合夥事業投資資通安全產品或服務於111年度交貨或技術服務提供完成,雖於112年才支付價款,申請適用投資抵減的年度為111年度。

公司或有限合夥事業投資於智慧機械、第五代行動通訊系統及資通安全產品或服務的支出總金額,在同一課稅年度內合計達100萬元以上、10億元以下,得選擇於符合規定的支出金額5%限度內,抵減當年度應納營利事業所得稅額,或於支出金額3%限度內,自當年度起三年內抵減各年度應納營利事業所得稅額,但各年度投資抵減金額以不超過當年度應納營利事業所得稅額30%為限。

而且,抵減方式應於辦理當年度營利事業所得稅結算申報時擇定,於當年度結算申報期間屆滿後不得變更。

為鼓勵國內產業強化資安防護能力,依據修正公布的產業創新條例第10條之1,除延長原有智慧機械及第五代行動通訊系統適用投資抵減期間至2024年12月31日,也新增公司或有限合夥事業自2022年1月1日至2024年12月31日投資資通安全產品或服務的相關全新硬體、軟體、技術或技術服務可享有投資抵減的租稅優惠。