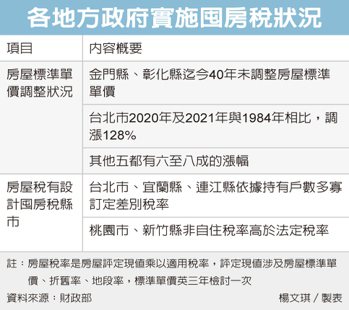

囤房稅議題近期在立法院仍為攻防焦點之一,財政部強調,不只是稅率,地方政府能否合理評定稅基也很重要。為凸顯地方進行沒有合理調整,財政部近期在網站上公布各地方政府最近一次房屋標準單價調整情形,其中彰化縣、金門縣自1984年以來,將近40年從未調整稅基。

房屋稅計算公式是房屋評定現值(稅基)乘以適用稅率而來,而房屋評定現值牽涉到房屋標準單價、折舊率、地段率,其中依據房屋稅條例地11條規定,房屋標準單價應每三年重新檢討評定。

但實務上,未必所有地方政府都會依實際情況進行合理調整,因此,財政部決定公布各地方政府狀況,讓各界共同督促。

其中金門縣、彰化縣直到目前為止,仍沿用1984年的房屋標準單價,近40年來文風不動。在財政部不斷督促下,這兩個縣市已有正面回應,預計今、明年就會進行調整。

其餘縣市多少都有調整,例如台北市2020及2021年與1984年比較,標準單價漲幅達128%;其餘五個直轄市也有近六到八成的漲幅。

此外,從財政部公告資料可看出各縣市所評定的價格,與所參考的造價標準仍有一段距離。

如台北市為造價基準的50%,桃園市62.5%,台中市78.43%,而新北市、台南市、高雄市都在八成以上;100%貼近造價基準的縣市有雲林縣、花蓮縣及台東縣、澎湖縣。

也有部分縣市,如新竹市評定的價格僅造價基準的近三成,連江縣則僅兩成,明顯偏離實際造價。

現行房屋稅條例中,已設計囤房稅機制,但目前僅台北市、連江縣及宜蘭縣實施,根據持有戶數多寡訂差別稅率;桃園市、新竹縣的非自住稅率高於法定最低稅率,也有囤房稅意味。

官員表示,各縣市情況不一,持續都有督促地方政府,站在中央主管機關角度,仍希望地方政府能夠合理調整,平實反映現況。