企業為創造利潤而投資其他公司,難免遇到踩雷案例,南區國稅局指出,如果遇到投資對象減資、合併、破產或清算等四類情形,可以認列為投資損失減免所得稅,不過仍要留意認列損失的時間點,以免在錯誤年度認列。

官員表示,營利事業為了創造利潤、多角化經營或策略聯盟,可能會對其他公司進行投資並成為股東,然而如果被投資事業經營不善,導致虧損產生損失,此時就要留意稅務列報上的相關規定。

推薦

首先,列報投資損失的大原則,就要以實現數為主,官員表示,如果被投資事業只是在財務報表呈現虧損,這個時間點還不能認列為投資損失。

其次,等到投資虧損實現時,官員表示,此時還要注意在減資、合併、破產或清算等不同的情境中,認列虧損的時間點規定。

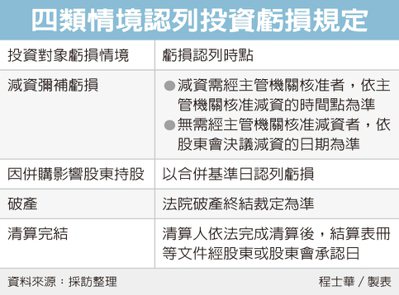

官員表示,先以減資彌補虧損的情境,這類案件要注意,假設是無需經主管機關核准減資的公司型態,只要以股東會決議減資的日期認列虧損即可,但如果是監管比較嚴格的公司,股東認列虧損的日期,就要以主管機關核准減資時間點為準。

而在企業併購的情境,官員表示,如果被投資事業遭到合併,股東蒙受投資損失,是以合併基準日認列虧損。

最後則是企業倒閉的情境,官員表示,這裡可能有二種樣態,一種是法院宣布破產,那便是以法院裁定日為虧損認列日;另一種是事業清算而發生投資損失,這類時間點就比較落後,是以清算人依法完成清算,結算表冊等文件也經股東或股東會承認日為準。

官員表示,最常見的錯誤情形,仍是企業股東在投資對象帳面虧損時,就先行認列虧損;但除了處分股權之外,還要留意上述幾種虧損實現情境,以便在正確年度認列虧損。