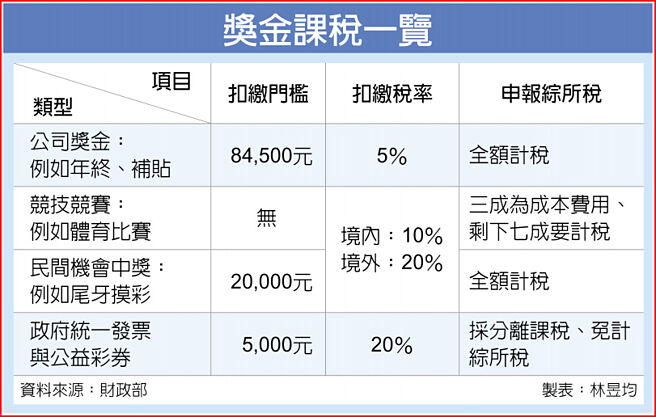

年末將至,各企業陸續發放年終獎金或舉辦抽獎。若為公司發給員工的獎金像是年終獎金、適用扣繳率5%;至於競技競賽與機會中獎的獎金,境內、境外居住者扣繳率分別為10%、20%。另外,政府的統一發票與公益彩券獎金扣繳率一律為20%。

所謂獎金有三種,包括公司獎金、競賽與機會中獎獎金、政府彩券與發票獎金。

財政部指出,公司所發的獎金、津貼、補助款屬於稅制上的「非每月給付薪資及兼職所得」,依我國薪資所得扣繳辦法規定,若公司全月給付總額超過84,501元,公司會自行扣繳5%,當員工隔年申報綜所稅時,獎金、津貼等仍計入綜所稅,但可以減除已扣繳稅款。

舉例來說,科技公司在2020年12月發給員工年終獎金30萬元,依照規定需扣繳5%、即為1.5萬元,而員工在2021年報稅時,年終獎金也併入計稅,假設該員工原本綜所稅負為10萬元,但因為扣繳制度,該員工可減除1.5萬元已扣繳額度、等於只要繳剩下的8.5萬元稅金即可。

所謂競技競賽像是企業、機關團體或是體育競賽等,像是徵文、運動,技藝、智能比賽等項目,必須適用境內外扣繳制度。而民間機會中獎則是抽獎活動,像是尾牙抽獎的獎品也要扣繳,惟機會中獎的獎金、獎品價值低於2萬元可以免扣繳。

競技競賽與民間機會中獎的獎金除扣繳外也要併入綜所稅課稅,但是可減除已扣繳稅款。而競技競賽的獎金可依照成本費用減稅,最多可認列三成獎金為成本費用、等於僅七成獎金計入綜所稅。至於民間機會中獎需全額列入課稅。

若是政府的統一發票與公益彩券獎金,屬於分離課稅方式,一律適用扣繳率20%,不用再計入綜所稅課稅。

舉例來說,我國員工參加企業尾牙抽中4萬元的手機,則該員工必須扣繳4千元,而且申報綜所稅要列入4萬元的機會中獎獎金、課徵綜所稅。若該員工同時中了統一發票頭獎20萬元,則發票獎金必須扣繳4萬元,但不用再計綜所稅。

未上市櫃列基本稅負 不利創投 「球二弟」遭活塞釋出 三兄弟唯一沒進NBA