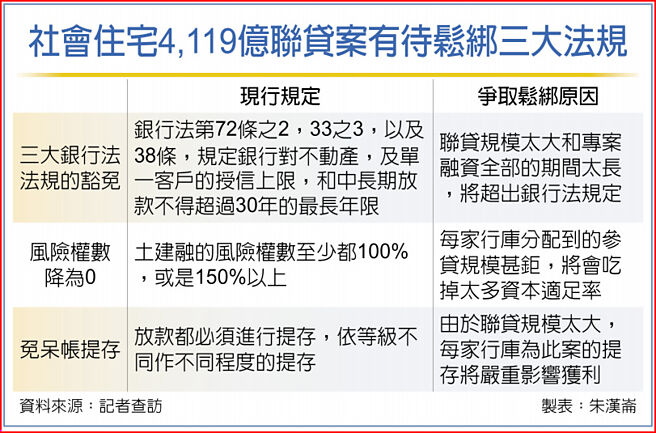

內政部國家住宅及都更中心委託台銀籌組的4,119億元社會住宅聯貸案,由於規模太大,將進行跨部會協商;據公股金融圈人士透露,內政部已向金管會爭取三大法規鬆綁,讓八大行庫可以順利承作該聯貸案。

三大法規鬆綁包括:一、將該聯貸案排除適用銀行法72-2,38,33-3等銀行法的限制,以解除「總量控管」的緊箍咒,並且解除銀行法對於放款年限不得超過30年的限制,同時將該聯貸案視同政策貸款;二、各大行庫參貸的部位可免提呆帳準備;三、風險權數不像一般土建融必須計提至少100%的風險權數,而是可降為零,以免承作該超大型聯貸案之後,導致行庫碰到資本適足率不足的問題。

其中銀行法第33條之3,規定銀行對於單一客戶的信用放款不得超過其淨值的15%或5%,前者為有擔保品,後者則為無擔保品情況,倘若該限制不突破,即使住都中心為政府部門旗下的公法人,也會抵觸到銀行法的規定,而使得各行庫在承作該聯貸案時,有觸法的疑慮。

至於銀行法第38條,則規定各種中長期放款,最長不得超過30年;相關人士指出,儘管目前的聯貸案規劃借款20年,但據了解僅為第一階段的興建期,後續包括社會住宅完工之後的營運期在內,實際上整個專案融資的期間,包括社會住宅的前期興建和後期營運期間,二階段將歷時超過60年,倘若銀行法相關規定不作特案解禁,這宗聯貸案在第一階段的借款期滿20年之後,就會碰到路障。

公股金融圈人士指出,由於本起超大型聯貸案是國內最具有代表性的重大公共工程建設專案融資,不僅融資規模超過4千億元,包括專案融資計畫期間,合計興建期及社會住宅蓋好之後的營運管理期,整個期間超過60年,也將成為史上期間最長的專案融資計畫,所以如此,主要和社會住宅「只租不售」,僅以政府編列預算補貼,和出租收入為聯貸案償還財源有關。

口罩繼續戴 防疫規定維持到6月底 疫情不止行庫再啟動降租紓困 蘇貞昌同意鬆綁邊境防疫管制 適度放寬入境總量、檢疫天數