有鑑於美國新政府即將交接,勤業眾信聯合會計師事務所昨(14)日舉辦稅務論壇,提醒台商前進美國,要留意拜登稅改主張、州政府課稅權,以及盈餘匯出扣繳稅等三大稅務議題。

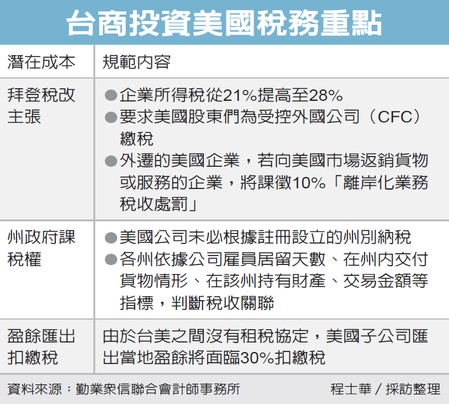

勤業眾信稅務部資深會計師徐有德表示,美國新政府即將於下周交接,相較原總統川普的「美國製造」減稅政策,新總統拜登在競選期間提出不少稅改政見,包括將企業所得稅從21%提高至28%、要求美國股東們為受控外國公司(CFC)繳稅,以及對於外遷之後,仍向美國市場返銷貨物或服務的企業,課徵10%懲罰性稅負。

徐有德指出,未來企業遷出懲罰稅若實施,對於有意規劃在美國落地投資的台商而言,影響其實不大,但如果是美國華裔人士經營的當地公司,有意要回台上市櫃,股權重組過程中,就可能要留意增稅風險。

德勤亞太區國際稅務中心亞太區協理張立華指出,未來拜登的稅改政策,仍會由美國國會把關,雖然三個增稅方向與民主黨風格契合,但未來實際上的推行,譬如企業所得稅是否會上修至28%,或可能僅上修至25%左右,從競選期間的表現觀察,其實不無變數。

除了稅改影響之外,張立華表示,台商在美國做生意,除了聯邦政府享有徵稅權外,還要留意各州及地方政府的規範,多數台商也對州稅較為陌生。就實務上來說,美國公司其實未必根據註冊設立的州別來納稅,而是依據其雇員於該州的居留天數、在州內交付貨物情形、在該州持有財產等指標,或是代理商、網路銷售或交易金額等其他形式的經濟關聯,來判斷是否須在該州申報並繳納州所得稅、銷售使用稅。

張立華表示,由於台美之間沒有租稅協定,因此台商在美國設立子公司,匯出當地盈餘時,將會面臨高達30%盈餘匯出扣繳稅,這是台商赴美投資最大的稅務成本,雖然仍可透過第三地控股架構,或債權投資等方式合法節稅,然而美國國稅局仍握有相當的裁量權,台商投資前務必諮詢專業稅務規劃。