類全委投資型保單5%配息率不再?壽險業者透露今年投資型保單面臨五大變數,即金管會新監理措施上路、市場波動大、升息加大傳統型保單吸引力、南山人壽可能重回投資型市場、銷售通路增加等,讓今年投資型保單不是「大好」,即銷售破6千億元,就是「大壞」,最壞可能衰退兩至三成。

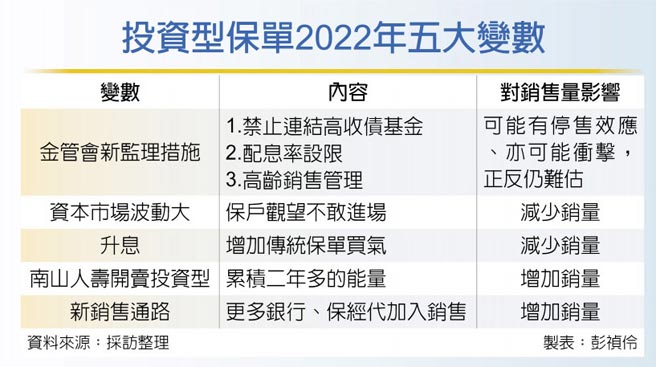

根據壽險業者透露,保險局第二季將會敲定兩大項投資型保單新規範,第一是不得直接連結「非投資等級債基金」、即原本的高收益債基金,一般的基金平台、目標到期基金等還好剔除,類全委帳戶投資許多基金,若要限制這些子基金都不能有高收益債券,恐就會有難度。

第二是資本市場行情已高,金管會要求壽險公司必須善盡保護保戶的責任,目前類全委投資型保單年化撥回率(即配息率)多數是5%,擔心現在高點進場的保戶,要維持5%配息不易,恐容易配到本金,因此金管會極可能要求降低年化撥回率。

即未來5%配息率可能消失,要等未來投資收益率拉高,再超額撥回,即類似利變保單的宣告利率,要視市場及投資報酬率變化。

新監理措施第二季可能敲定,最可能上路時間是10月1日或明年初,去年銷售爆量的類全委投資型保單若配息率壓低,必須花一段時間說服保戶「只是延後配息」,但初期買氣勢必受影響,不過從政策拍板到上路,不排除還是有「停售效應」,因此監理新措施這項變數,究竟會造成今年投資型保單銷量成長還是衰退,仍不能確定。

第二項變數是今年市場詭譎多變,疫情反覆、俄烏戰爭亦未明朗,加上通膨議題、升息速度與幅度、利率倒掛等,都干擾資本市場,造成保戶觀望,如今年前兩月投資型保單新契約保費826億元,比去年同期衰退11%以上。

三是升息會拉升傳統型保單,尤其是利變保單的賣相,如4月各壽險公司已紛紛拉高宣告利率,亦會吃掉一部分投資型保單的市場。

至於第四和五項變數對市場較正面,包括南山人壽最快可能在第二季獲金管會同意重返投資型保單市場,在累積這麼久的能量後,一開賣可能會爆量,成為新的成長動能;許多銀行、保經代通路在去年一年的培訓與熟悉後,今年陸續加入銷售投資型保單的行列,也可能貢獻新的保費能量。

美股基金首季慘摔6.2% 天然資源基金狂飆35.8% 16檔內資股抗升息