為能讓財管2.0的大餅能讓一般民眾共享,知情人士透露,金管會已責成信託公會及投信投顧公會兩大公會進行對一般財管客戶的「投資組合」分級制研議,將使目前僅開放給高端理財客戶的投資組合式商品,在兩公會研議的風險分級制正式出爐之後,將能進而開放給一般民眾,使財管2.0的實踐也能做到「普惠金融」。

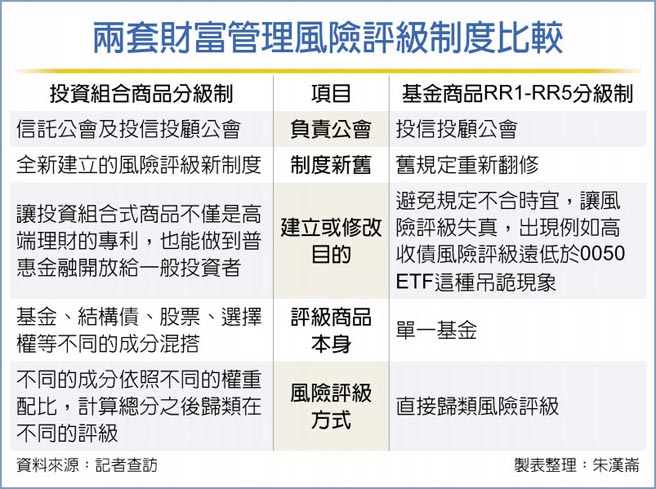

金融業者透露,信託公會及投信投顧公會兩大公會正在研議的投資組合式商品風險等級控管制度,大致將風險等級分成五、六個級別,而這類投資組合式的商品,將包括高收債、一般債券、結構債、股票、選擇權等不同的成分。

知情人士說明,有別於目前投信投顧公會所做的RR1-RR5的風險評級方式,都是針對個別基金商品的評級,例如個別高收債基金、個別股票基金,現在兩大公會正合力研議的這套新制度,則是針對投資組合式的商品內部上述不同的成齲,設定各自不同的風險權數,來加總進行「風險計分」。

最後計分的結果,再依照五或六級的級距,將不同的風險計分歸類在不同的級別,開放不同風險承擔程度的一般民眾能進場購買這類組合式商品。

銀行業者指出,信託公會已積極洽詢銀行業提出建議,並在風險評級機制上,已有初步架構,並有兩大重點,一是將「投資組合」視為單一金融商品,須同時申購或贖回該組合內的所有標的,並依組合內各標的的投資比例及權數,核算該「投資組合」的風險報酬等級。

二是金融消費者不得投資風險或報酬等級超越其風險承受等級的「投資組合」;將訂定排除條款,其中基於保障銀髮族,擬限制年齡為70歲以上,此外像是教育程度為國中畢業以下或有全民健康保險重大傷病證明者不宜開放進行這類「組合式」投資。

但據了解,是否設限70歲以上的銀髮族,目前信託公會與投信投顧公會的看法並不一致,後者傾向同步開放,前者則基於安全性考量認為還是要對高齡長者設限。

另一個同步進行的則是金管會亦指示投信投顧公會對多年未修訂的RR1~RR5風險評級方式將進行全面翻修。業界人士分析,這兩套風險評級制度本身可說高度相關,包括投信投顧公會正在進行的基金商品風險評級翻修也必須與時俱進,否則後面這套針對投資組合式商品的風險評級,參考基準就會有問題。

名嘴搶打疫苗 語重心長揭亂象:恐引發群聚風險 《日股》日經兩萬八淪陷 4個月新低