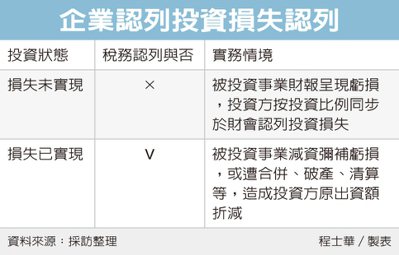

南區國稅局提醒,企業申報營所稅時,投資損失只能列報已經實現的部分,也就是只有在投資標的減資、合併、破產、清算等情況下,造成投資人出資額折減時,才能夠列報投資損失;如果只是財務報表呈現虧損,不能認列。

官員表示,營利事業為了創造利潤、增加競爭力,或為了建立密切業務關係等各種因素,認購股票、股條等其他營利事業的出資額。然而投資總是存在著風險,難免會出現被投資事業發生虧損的情形,即便股票還在公司手上,但若想列報投資損失,就須注意財務會計與稅務會計處理並不相同。

官員表示,在稅務處理上,營利事業列報投資損失應以已實現者為限。也就是說,須是被投資事業因營業虧損,經減資彌補虧損或合併、破產、清算等事實,致原出資額實際發生折減,始得列報投資損失,並非只憑被投資事業帳載財務報表呈現虧損就可列報投資損失。

官員舉例,近期查核發現A公司在去年營所稅申報案中,列報投資損失100萬元,主張是其轉投資的B公司因經營不善發生營業虧損,所以A公司依財務會計處理原則,按投資比例同步認列投資損失。

國稅局查核發現,B公司雖發生營業虧損,但未辦理減資彌補虧損,換句話說,A公司原出資額並未實際折減,因此這筆投資損失,在稅務處理上不得認列。

官員表示,以這個例子而言,只有在B公司辦理減資彌補虧損,或發生合併、破產、清算等事實,而使A公司原出資額遭折減,A公司才能列報投資損失。

至於A公司直接處分B公司股票的情況,官員表示,如果B公司的股票符合《證券交易稅條例》所稱的有價證券,那麼相關出售利得,目前依法停徵所得稅;但證券交易損失也不得自所得額中減除節稅。

;){kind=link}