房地合一2.0預計7月上路,財政部4日正式預告房地合一2.0子法規非自願售屋排除條款,預告期間為14天,屆滿後將隨著房地合一2.0一起上路。依照子法規,只要個人符合六種情況、法人符合四種情況,短期出售皆適用20%稅率。

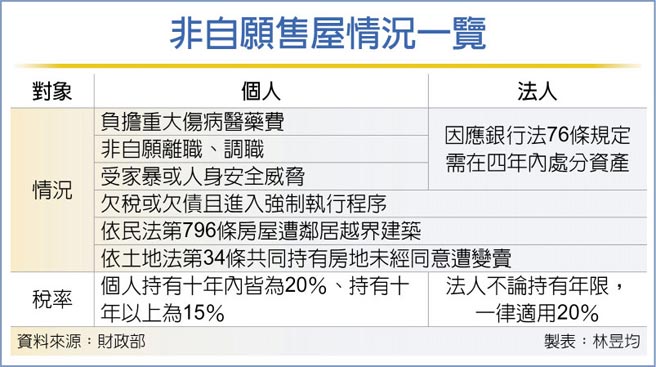

法人非自願售屋涵蓋銀行法第76條四年內需處分不動產、依民法第796條房屋遭越界建築、欠債或欠稅遭強制執行、依土地法第34條共同持有房屋未經同意遭變賣等四種情況,不論年限,法人售屋可一律適用20%稅率。

個人非自願售屋則維持房地合一1.0情況,包括受家暴或人身安全威脅而搬家賣屋、非自願離職或調職、無力還債或補稅遭強制執行、負擔重大傷病醫藥費、房屋遭鄰居越界建築、共同持有房屋未經同意遭變賣等六種情況,個人持有十年內出售一律適用20%所得稅率。

官員指出,目前房地合一2.0子法規為預告期間,各界都可提供建議,預告完成後將搭配房地合一2.0於今年7月上路。

房地合一2.0將針對個人、法人2016年後取得的房地、預售屋及特定股權交易課稅,持有2年內出售課45%,逾2年、未滿5年出售課35%,法人持有5年以上還有個人逾5年、未滿10年皆適用20%,至於個人持有10年以上可適用15%。

考量到法理不外乎人情,個人、法人可能有不得不售屋情況,財政部也設定非自願售屋情況,法人不論持有年度皆適用20%所得稅率,個人為十年內適用20%稅率、十年以上直接回歸母法的15%稅率。

但實務上,非自願售屋多為急售,像是強制執行、共同房屋被變賣等,可能會有賠本賣屋情形。官員強調,個人、法人若有房地合一交易虧損可享虧損扣除,個人房地合一交易損失可在1+3年內抵減房地合一稅負,至於法人房地合一交易損失則比照營所稅虧損扣除規定,其虧損額度可在1+10年內減免房地合一稅。

1分鐘讀財經》房地合一2.0快上路 注意6種情況免課重稅 房市 六都移轉棟數 高檔不墜