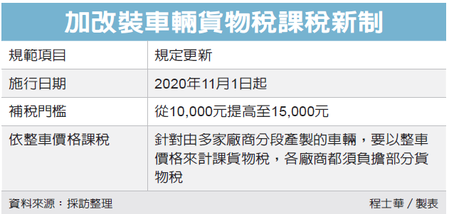

汽車製造廠注意,車輛貨物稅課稅新規定即將於11月1日上路,南區國稅局指出,新制有二項重點,首先,車輛加改裝設備價格課稅門檻,從1萬元提高至1.5萬元;第二,未來針對由多家分段產製的車輛,將改以完成加改裝的整車價格來計課貨物稅,僅負責加裝低單價設備的廠商,也須一同負擔貨物稅。

官員表示,財政部於今年6月4日發布的車輛貨物稅解釋令,即將於11月1日起正式生效,對於車輛製造商的課稅模式有大規模更新,主要是基於公平,讓分段產製、整車產製等不同模式的廠商,都負擔到相同稅負。

在以前的規定中,加裝或改裝車身及相關設備時,加裝、改裝部分的完稅價格,要達新台幣1萬元以上,才會被補徵貨物稅,官員表示,舊規定讓跨好幾間廠商分工產製的車輛,其中部分加工廠可以省下貨物稅,但這樣對整車自行產製的車廠而言並不公平。

官員指出,考量現在車輛產業已有專業分工的趨勢,不論是原廠製造,或是由其他協力廠商共同完成產製,從今年11月1日起,都要按完成加改裝後的整車價格來計課貨物稅,只要整車價格達課稅門檻,各階段協力廠商,都有義務就自身負責產製或改裝的部分,報繳貨物稅。

舉例來說,假設A車廠負責駕駛室底盤(完稅價格15萬元)、B車廠負責車身裝配及加裝框式車身(完稅價格10萬元)、C廠負責加裝座椅(完稅價格1萬元)、D廠負責加裝高空平台設備(完稅價格4萬元),整車價格達30萬元。官員表示,從11月1日開始,四家廠商要分別依自家 負責的加改裝部分,分別報繳貨物稅。

官員表示,因應新規定上路,補徵貨物稅的門檻也提高,過去已稅車輛加改裝價值超過1萬元,就要補徵貨物稅,新規定也將補稅門檻提高為1.5萬元。

;){kind=link}