")

2020年雖受疫情影響而世界大亂,但也因5G開台且蘋果公布首款5G新機iPhone 12,將成為台灣金融史上極為重要的一年。台灣金融服務更因5G正式商轉,可望在未來十年有著截然不同的嶄新風貌。

為何金融服務將因5G而有嶄新風貌?關鍵在於過去僅為「願景」的物聯網(IoT)將轉化為可落地的「現實」,萬物互聯搭配邊緣運算等新技術,將衍生出消費者對金融服務的新需求,新型態的金融服務也因此將更「無感」的融入消費者生活情境中。

舉例來說,一旦車聯網成熟,未來車主開到加油站或是充電樁,車輛很可能可自動完成與油槍或充電樁的對接,車主在完全不用手動的情況下,即可完成充電或加油,隨之的支付也會在車輛離開充電樁或油槍之際瞬間完成交易,伴隨而來的,就是現有的支付渠道如信用卡實體卡片將完全走入歷史。

讓物聯網成為現實的,正是5G「高速率(eMBB,Enhanced Mobile Broadband, eMBB)」、「大連結(mMTC,Massive Machine Type Communications)」、「低延遲(URLLC,Ultra-reliable and Low Latency Communications)」三大特性中的「大連結」。

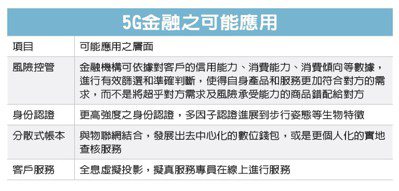

「大連結」可使數萬個智能裝置透過廣域網路連結到雲端,加上每個智能裝置均具備自動記錄訊息的功能,將該智能裝置使用狀況及周遭情況上傳到雲端後,加以儲存、分析、加工,隨時等候使用者調用。

未來一名長者若忘了自己銀行的交易密碼,完全無需赴銀行實體分行辦理掛失及密碼重置,該名長者只需透過自己事前綁定好的裝置如智慧拐杖,告訴拐杖自己的需求,由拐杖將「密碼重置」需求上傳至銀行,銀行再透過過去累積的數據分析,便可以最快速簡便的方法,協助老人完成密碼重置。

5G及物聯網結合之新局,也將讓金融業擺脫過去「比資產大小」的舊有思維,誰能掌握新科技衍伸帶來的新需求,並更即時、快速地提供服務,就能掌握未來的客戶。就如同3G進入4G後,新面市的OTT(over-the-top)影音服務商,搭配步入成熟期的智慧型手機,大幅改寫原被電視台主宰的生態。

金融業者受惠於物聯網及5G的,還有風險控管能力。金融服務永無止盡地需要更高強度且多樣性的身份認證,現行蔚為主流的多因子認證(MFA,Multi-factor authentication),多採一次性密碼(OTP,one-time password)加上手動在手機上輸入密碼,隨著認證技術的進展,未來或還可極速認證每個個體獨一無二的步行樣態,以完成資安等級需求更高的線上交易。此外,也需要更為快速且穩定的網路傳輸,作為背景環境。

為了要深入更多的情境金融與提升風控能力,愈來愈多的銀行開始與科技公司合作,如國泰金控日前公布六大金融創新的概念性驗證(POC,Proof of Concept),當中即包含與自然語意處理(NLP,Nature Language Processing)、生物辨識安全防護、AI車損辨識、AI洗錢防制偵測廠商等合作方向。

分散式帳本技術(DLT,distributed ledger technology)未來與物聯網之結合,有極高的潛力發展出去中心化的數位錢包、個人化的實地查核(DD,due diligence)服務,都是在5G世代裡,相當值得期待的演進。(作者是將來銀行 NEXT BANK資深經理)