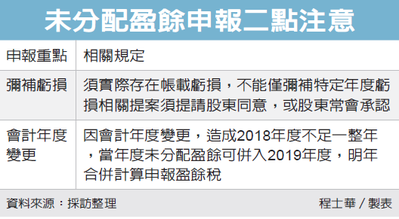

近年未分配盈餘課稅制度變化較大,今年申報盈餘稅時有二點須留意。首先,若要主張盈虧互抵,必須帳載有累積虧損,並經實際以盈餘撥補才成立;其次,針對過去曾變更會計年度的企業,其中一個年度盈餘雖併入下一年申報,但仍是一個須課稅的獨立年度,不會合併而減少稅額。

盈餘稅從今年申報開始,從10%調降為5%,適用對象是企業在2018年度的未分配盈餘。台北國稅局指出,企業若不想遭課盈餘稅,以盈餘彌補過往年度的虧損,是一個主要的做法,但是想達到節稅效果,就必須依程序實際完成虧損彌補。

官員表示,就帳面上而言,截至前一年度為止,公司財報須有實際存在虧損;其次,就程序上而言,依《公司法》第20條規定,公司也必須將虧損撥補相關議案,提請股東同意或股東常會承認。

官員舉例,A公司2017年度財報上的稅後淨利為200萬元,先前申報2017年度未分配盈餘時,將2010年至2016年間年度累積虧損130萬元,列為當年度盈餘稅減項節稅,但國稅局發現,其實A公司雖然在2010年到2016年間虧損,但是過去年度是有的盈餘的,甚至帳面上仍有50萬元累積盈餘,根本沒有待彌補的虧損,因此剔除減項後,視為短漏報應稅未分配盈餘130萬元。

某B公司會計年度原採10月制,2018年底間申請變更為曆年制後,2019年1月1日才開始依曆年制報稅。

官員指出,對B公司而言,2018年10月以前還是屬於舊的會計年度(2017年度),依法要在2020年2月申報盈餘稅,稅率也依當年度10%為準;2018年10月至12月的未分配盈餘則併入2019年度未分配盈餘內計算,明年再來報稅即可。

;){kind=link}