財政部高雄國稅局表示,本國籍勞工、受委任工作者、實際從事勞動雇主、自營作業者等四種人,可申請在每月工資(或執行業務收入)6%範圍內自願提繳退休金,該筆6%退休金可免計入當年度綜所稅課稅。

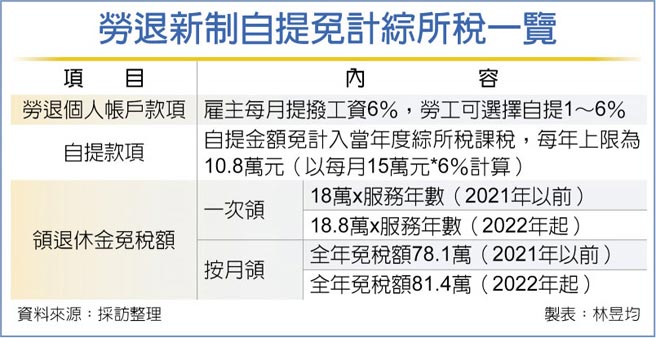

新制勞退為雇主每月需提繳勞工工資6%至勞工個人專戶中,勞工也可選擇自提1~6%,等於最多合計12%。

勞工年滿60歲後,可申請請領新制勞退個人專戶款項,至於未滿60歲喪失工作能力者亦可提前請領。

若提繳年資未滿15年,僅限一次提領退休金;至於年資超過15年者,可自行選擇按月領或一次領。

官員指出,因應2019年勞工退休金修法三讀通過,將自營作業者、實際從事勞動雇主、受委任工作者等三種納入優惠對象,惟每年免稅額度以勞工月提繳工資上限15萬元6%計算,10.8萬元為免稅上限。

舉例而言,勞工A在110年每月薪資為5萬元,加上年終等,全年薪資收入為70萬元,若A自願提繳勞工退休金6%,一年就是36,432元(月薪5萬元的勞工適用投保級距為50,600元,以50,600元*6%*12個月,即為36,432元)。

而當年度所得扣繳憑單「給付總額」則為66萬3,568元(70萬元-3萬6,432元),國稅局將依照公司給付總額認列個人綜合所得課稅,換言之,勞工提撥比率愈高,當年度免課稅金額也愈高。

官員也指出,未來在領取勞退新制退休金時,多數勞工皆適用免稅門檻。勞退可分為一次領取與按月領取兩種,一次領取者免稅額為「18萬x服務年數」(2021年以前適用)或「18.8萬x服務年數」(2022年起適用)。

若採按月領取,則依照全年領取金額適用全年免稅額78.1萬(2021年以前適用)或81.4萬(2022年起適用)。

我‧見‧我‧思-新世代進入服務業的四大影響 強化機器人流程自動化 公股銀導入RPA 人工作業時間大減