各界千呼萬喚終於出爐,經濟部昨(7)日正式預告《企業併購法》部分條文修正草案,針對一、保障股東權益,二、放寬非對稱合併適用範圍,三、擴大租稅優惠等三大方向修法;經濟部表示,草案預告期為60天搜集各界意見,預計於12月6日預告截止。

2018年7月,私募基金KKR宣布與榮化大股東合組Carlton公司,以478億元併購榮化,並於隔年1月完成下市;睽違近十年,台灣市場重獲私募基金青睞,但這樁投資案卻意外燒出如何強化利害關係人相關資訊揭露,保障小股東知情權的議題。

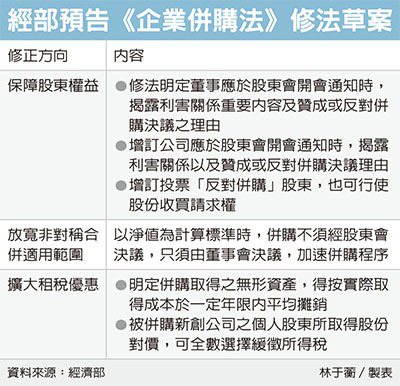

當時大法官會議第770號解釋就認為,公司應有必要主動對外揭露利害關係人相關資訊,且應於開會前讓股東充分知情,也提及現行企業併購法未盡保護股東權益,應檢討修正。

因應各界對增加併購彈性與保障股東權益之呼聲,經濟部針對保障股東權益、放寬非對稱合併適用範圍及擴大租稅優惠等三大方向修正企業併購法。

在股東權益部分,為強化併購資訊揭露,修法明定董事應於股東會開會通知時揭露利害關係之重要內容及贊成或反對併購決議之理由。

此外,由於持股逾10%大股東且為其他併購公司之董事時,其對併購案已有利害關係,而公開發行股票公司股東人數眾多,影響層面更廣;為使股東進行併購決議時能充分獲得資訊,增訂公司應於股東會開會通知時,就應揭露利害關係以及贊成或反對併購決議理由。

值得注意的是,對於出席股東會並投票反對併購之股東,亦需有退場機制以保障其股份財產權,因此也修法增訂投票「反對併購」股東,也可行使股份收買請求權。

而為增加併購之彈性與效率,本次修法放寬適用非對稱式併購之條件,增加以淨值為計算標準(如併購公司併購所支付對價總額不超過其淨值20%)時,併購不須經股東會決議,只須由董事會決議,以加速併購程序。

另外,修正草案也擴大租稅優惠措施,鑑於公司為強化其競爭力、拓展市場,取得無形資產常為進行併購之重要因素,爰明定其取得之無形資產,得按實際取得成本於一定年限內平均攤銷。

為促進友善併購新創公司環境,明定被併購新創公司之個人股東所取得股份對價,其股利所得可全數選擇延緩至次年度起之第五年課徵所得稅。

;){kind=link}