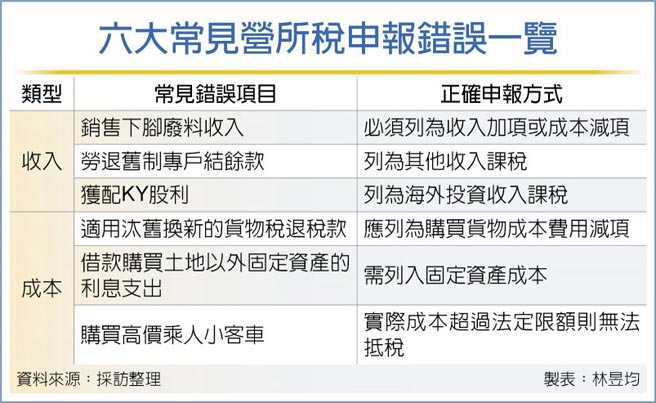

財政部北區國稅局表示,往年企業申報營所稅與未分配盈餘稅,最常見錯誤包括未列下腳料出售收入、KY股獲配股利未列營所稅課稅、勞退舊制專戶結餘未列收入等六種,企業今年申報110年度營所稅與109年度未分配盈餘稅應特別留意。

官員建議,企業應留意往年最常見的六大報稅錯誤,其中以漏報下腳料收入與勞退舊制專戶結餘款、錯列KY股利等最常見,其他像是貨物稅退稅未在成本中減除、未列借款購置固定資產利息、購買高價小客車未自行調減也相當普遍。

官員指出,台灣有九成以上企業為中小企業,可能未具備其供應鏈,因此其下腳及廢料多半會低價出售,由其他再生利用事業採購,例如釀酒廠業者將製酒後的酒粕,業者可收購後轉製為飼料,販售給畜牧業者。但企業出售下腳料收入,必須要列為收入或列為成本減項,否則將遭國稅局依短漏報補課稅。

另我國台股具備高殖利率優勢,台企多半持有台股股票,官員指出,企業獲配國內上市櫃公司股利享免稅,但如果是獲配KY股股利(海外企業來台第一上市)屬於海外投資收入,應列入營所稅課稅,近年常看到企業未列收入慘遭補稅情況。

此外,隨近年戰後嬰兒潮退休,近年許多適用舊制勞退的勞工陸續退休,若企業辦理勞工退休準備金專戶註銷時仍有結餘款,應列為當年度其他收入課徵營所稅,惟不少企業往往會漏報該筆款項。

至於其他企業報稅常見錯誤,如車輛汰舊換新的貨物稅退稅,企業應依照2020年財政部函釋列入購買貨物成本費用減項;而企業借款購買土地以外固定資產的利息支出,應依照營所稅查核準則第97條規定列入該固定資產成本。

若企業購買高價乘人小客車,像是公司購買豪華跑車給董事長拜訪客戶使用,明顯超出業務必要性,其實際成本超過法定限額250萬元提列的折舊額,必須依營利事業所得稅查核準則第95條規定自行調減,不能抵稅。

百大房企購地規模 前四月減逾五成 陸推個人養老金制度