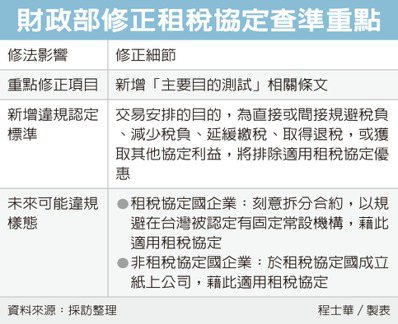

跨國企業赴台灣已簽署租稅協定國家,藉虛設紙上公司以規避稅負要注意了。財政部近日預告新版法規修正《適用所得稅協定查核準則》,如美國等未與我國簽署租稅協定的國家,當地企業若刻意在他國成立紙上公司,藉此適用租稅協定來台享優惠,其租稅優惠將被排除。

另外,即使現有的「租稅協定國」企業,刻意將長期合約拆分為短期合約,避免被我國課徵營所稅,也會被排除租稅優惠。

推薦

財政部國際財政司表示,租稅協定查核準則2010年立法,已逾十年未修正,這十年間吸收各類跨國貿易爭議的經驗,同時配合經濟合作暨發展組織(OECD)反避稅計畫的建議,財政部此次大幅修改國內法規,將爭議形態的查核明確化。

主要修正項目之一是加入「主要目的測試」;官員表示,修法後將授權國稅局審核租稅協定案件時,得依事實判斷其交易主要目的之一是否為「直接或間接規避稅負、減少稅負、延緩繳稅、取得退稅,或獲取其他協定利益」,若發現不當濫用,將排除適用租稅協定的優惠。

有關修法後的影響層面,資誠會計師謝淑美舉例,若企業並非來自租稅協定國,如一家美商A公司為與台灣廠商交易,在我方的租稅協定國(如荷蘭、日本等)設立紙上公司B,為此享有來台貿易營業利潤免稅、利息扣繳等優惠,未來國稅局就可能依據主要目的測試,判斷應否拒絕B公司給予優惠。

謝淑美表示,未來修法通過後,位於租稅協定國的B公司是否確有營運?具備經濟實質?或真的只是一家紙上公司等,就是國稅局個案審核重視的項目。至於租稅協定國的企業,未來在主要目的測試條文之下也會受到檢驗。