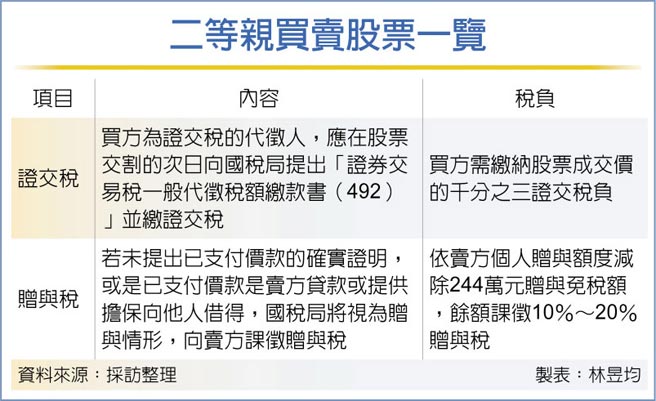

財政部指出,二等親之間的買賣行為,如果沒有支付價款確實證明,國稅局將視為贈與,課徵10%~20%贈與稅。另個人間買賣股票,買家即為證交稅的代徵人,必須依股票成交價繳納千分之三的證交稅。

依證券交易稅條例規定,凡買賣有價證券,除各級政府發行之債券外,應按每次交易成交價格,依規定稅率課徵證券交易稅。若為個人之間買賣股票,買方應在股票交割的次日向國稅局提出「證券交易稅一般代徵稅額繳款書(492)」、並繳納股票成交價的千分之三證交稅稅負。

另依遺贈稅法第5條規定,二親等以內親屬間買賣,必須要提出已支付價款的確實證明,而且已支付價款不能由出賣人貸與或提供擔保向他人借得,否則國稅局都會視為贈與,課徵贈與稅。

官員表示,過去不少二等親屬間以「假交易、真贈與」方式意圖規避稅負,像是表面上為不動產的關係人交易,實際上並無實際付款,而是直接由長輩贈與不動產給子女,或是由長輩借錢給子女購買家族不動產等。

為有效防堵二等親假交易真贈與的避稅行為,我國設定兩大條件,包括實際支付價款,同時也限制不能由二等親賣方借款或提供擔保給第三名借款給買方。

不過,官員指出,現行法規僅限二等親,近年也看到不少人改用三等親做交易或是交叉買賣方式,國稅局選案查核也搭配報稅系統資料做分析,有效篩選可疑案件。

舉例而言,曾有北市A先生要把1億元股票過戶給子女B、又想規避贈與稅,因此採用交叉買賣方式,A先把股票賣給姪子C,由C繳納證交稅30萬元,因為是叔姪間的三等親買賣,所以不會被視為贈與。

接著C再把股票轉賣給B,由B繳納證交稅,為四等親買賣。不過,國稅局系統認定B明明積蓄不到千萬元卻能獲得上億元股票,列為有疑慮案件,也因此成功破解「假買賣真傳承」交叉交易案例。

歐盟數位新冠證明 效期縮短至270天 菲律賓不認台疫苗證明 江啟臣轟外交部誤導國人