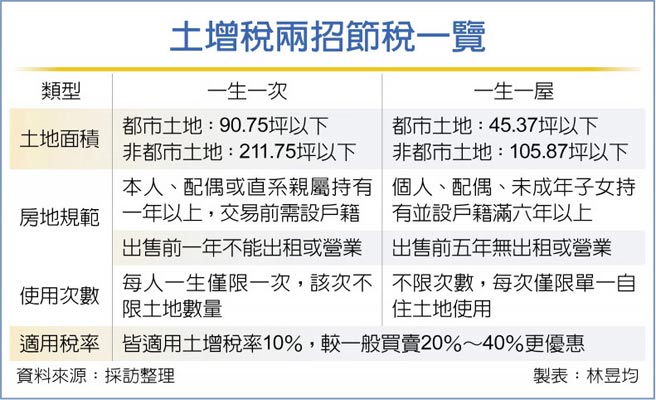

財政部表示,個人出售土地,必須依照前一次取得與出售的土地公告現值的漲價總數額,依漲價倍數與持有時間採累進稅率課徵土地增值稅20%~40%。不過,每人出售自住屋可適用一生一次、一生一屋等優惠稅率10%,有效達到節稅目標。

一生一次優惠為個人持有90.75坪以下都市土地或211.75坪以下的非都市土地並登記戶籍(本人、配偶、直系親屬皆可),土地上若有房屋,必須為本人、配偶或直系親屬所有且出售前一年房地皆不能出租或營業使用以證明屬自用住宅用地;若自用住宅建築完成未滿一年,房屋的評定現值需為土地公告現值10%以上。若滿足所有條件,在出售房地時,即可適用一生一次土增稅優惠稅率10%。

官員建議,土增稅一生一次優惠僅限每人一次,若房地登記在配偶名下且已使用過優惠,可考慮利用配偶贈與土地免課土地增值稅、不計贈與稅規定,先把土地贈與未使用過優惠的配偶,配偶再簽約出售,即可以配偶名義再適用一生一次優惠稅率。

如果已使用過「一生一次」優惠,若個人、配偶、未成年子女持有並設戶籍滿六年的自住房地(無其他房地),面積僅限45.37坪以下都市土地或105.87坪以下非都市土地,只要出售前五年未做出租或營業用途,出售房地時可享有「一生一屋」優惠且無次數限制,同樣可適用土增稅優惠稅率10%。

官員分析,一生一次與一生一屋優惠有三項差異,民眾應留意適用規定以免節稅計畫失靈。首先是土地面積,一生一次可適用面積約為一生一屋的兩倍。

第二是持有親屬認定,一生一次戶籍跟持有房屋者可為個人、配偶、直系血親,涵蓋到子女、父母、祖父母等,但一生一屋僅限個人、配偶、未成年子女,規範較嚴格。

第三則為房屋數與次數限制,一生一次可多戶房地一併適用一次性優惠,但一生一屋為一戶房地適用優惠且不限次數。

台電疫情中召開視訊股東會 2020年淨利237億元 桃園航空城7/15公告 其他搬遷區地上物區段徵收