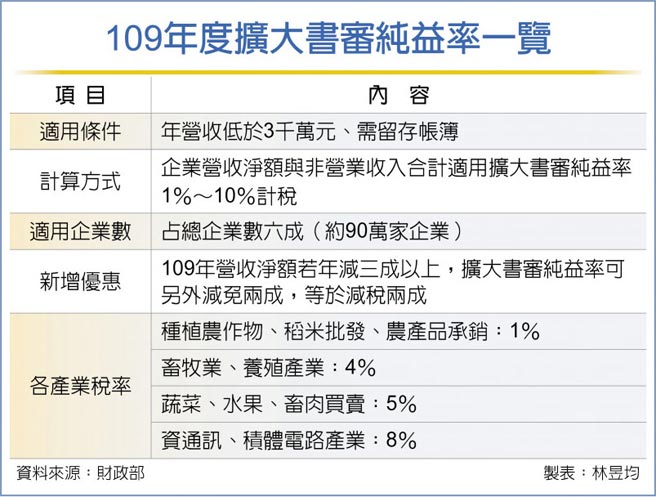

財政部26日公布109年度營利事業適用擴大書審純益率標準,年收入低於3千萬元營利事業(約占總企業數六成)可在5月報稅適用。官員指出,109年度擴大書審純益率標準多數與108年度相同,最大差異新增疫情優惠,若營利事業受疫情衝擊,109年營收淨額較前一年減少逾三成,擴大書審純益率採八折計算,等於減稅兩成。

官員指出,我國企業數約152.7萬家,其中有149.1萬家皆為中小企業,在109年疫情衝擊下、中小企業收入多數皆下滑。為避免企業現金流不足連環倒閉,財政部啟動紓困措施,像是延期與分期繳稅、提前核退留抵稅額等,若適用擴大書審申報的企業依規定設置帳簿並保留憑證,可證明營收淨額下滑幅度達標,即可享有減稅兩成優惠。一般來說,企業報稅是將營利事業所得減除成本費用,再依照剩下淨額按20%計算營所稅。

考慮中小企業申報便利性與稽徵成本,針對年營收3千萬以下企業設置擴大書審純益率制度。所謂擴大書審純益率近似境外電商淨利率,以財部訂定單一標準來試算獲利,不過境外電商淨利率20%~30%,擴大書審純益率則1%~10%。

以109年度標準而言,稻米批發、農產品、種植花卉或稻米等擴大書審純益率為1%,畜牧業、養殖產業純益率多為4%,而蔬菜、水果、畜肉買賣為5%,營建工程業、舞台設計產業為7%,資通訊與積體電路產業則多為8%。

若企業採「擴大書審」申報,課稅所得額計算公式為全年營業收入淨額與全年非營業收入加總後,再乘上該產業的擴大書審純益率。

舉例來說,假設一家蔬果行全年營業收入淨額為500萬元、全年非營業收入為100萬元,適用擴大書審純益率5%,營業所得稅額即為30萬元(600萬元x5%)。

無視聯合國數據 美鷹派專家:外資會持續退出大陸 北市破千例將停班課 陳時中:依指揮中心指示辦理