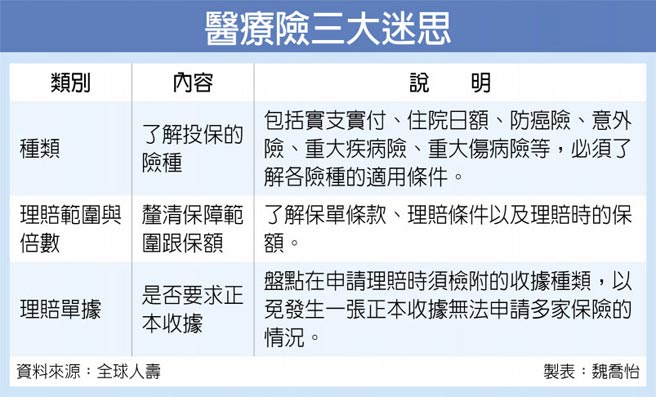

不少民眾都曾遇過,醫療險投保了,但急需用時卻發現不能理賠、或是理賠金額不如預期的情況。據財團法人金融消費評議中心統計,去年有人壽保險公司與理賠相關的爭議案件高達3,209件。壽險業者建議,民眾每年應諮詢專業的壽險顧問協助,定期檢視保單,以檢視保障權益,尤其要留意「險種、理賠範圍與倍數、單據正副本」等項目才不會白買保單。

全球人壽誠豐營業處業務經理邱慧敏解釋,光是「醫療險」這三個字的含意很廣,理賠項目也很多,在醫療險中跟「住院」相關的,就有實支實付、住院日額、防癌險住院日額、意外險住院日額這四種。她說,如果只買防癌醫療險,那因一般疾病或意外住院相對的無法理賠,如果只買意外醫療住院,那因一般疾病或癌症住院也無法申請理賠。

舉例來說,老一輩的客戶在醫療險中,多會選擇購買防癌險,但如果遇到像是盲腸炎、疝氣、心臟疾病等「非癌症疾病」的手術,都不會理賠;如果是買意外險的客戶,因為疾病入院,這樣也不會理賠。

邱慧敏指出,常常民眾對保險會有期待,「希望發生緊急情況都可以理賠」,但事實上保險的理賠是要看保單的理賠條款、有些醫療險的理賠金額還有倍數問題,這些都是要去細算,有許多人認為保險買那麼多,要申請理賠時有些卻不給賠,那是因為根本沒保到該項目,或者是未達理賠條件。

她說,醫療科技日新月異,許多新的醫療方式不斷研發,也造就了許多健保不給付而需自費的項目,所以建議由專業的壽險顧問每年定期檢視保單。

另外,除了理賠範圍之外,邱慧敏也提醒,應該要注意保險是要「正本理賠」或「副本理賠」。

日本完蛋了?旅日台人曝背後真相:醫療早已崩壞 2021史上最大妖牛? 台積電帶頭衝 拉著4座護國神山跑