2021年起個人未上市櫃證交所得列為最低稅負制範圍,惟排除設立五年內高風險新創公司。財政部1日預告《所得稅額基本條例》子法規,預計8日上路,高風險新創定義含登陸創櫃板等三項,且納入「反逃稅條款」及「反炒房條款」,新創企業若違反需補稅。

為防堵大戶利用未上市櫃投機炒房歪風,立院在2020年底三讀通過《所得基本稅額修正條例》,將個人未上市櫃股票交易所得恢復計入個人基本所得額課稅,即為個人「境內外」所得減除670萬免稅額後、適用20%稅率,惟成立初期高風險新創企業可排除適用。

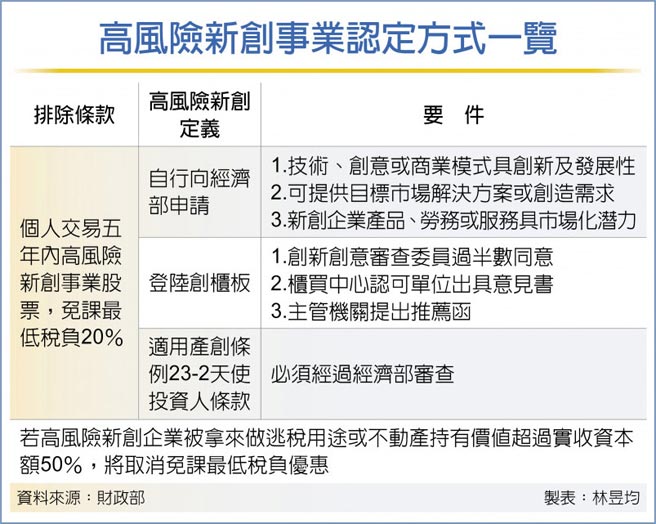

新創企業若符合三大條件,像技術、創意或商業模式具創新及發展性,可提供目標市場解決方案或創造需求,還有新創企業產品、勞務或服務具市場化潛力,可自行向經濟部申請列為高風險新創。

而新創也可先登錄創櫃板、兩年內再申請適用高風險新創。登錄創櫃板須符合三種門檻任一項,像是創新創意審查委員過半數同意、櫃買中心認可單位出具意見書、主管機關提出推薦函。

另個人所投資新創若已適用產創23-2天使投資人相關規範,等於經濟部已認可為高風險新創事業、免徵最低稅負。

惟官員提醒,財政部子法規納入「反逃稅條款」以及「反炒房條款」。若高風險新創企業被拿來做逃稅用途,國稅局可依實質課稅原則要求補稅。而高風險新創企業在我國境內不動產持有價值若是超過實收資本額50%以上,將會被列為炒房公司,其證交所得同樣要課最低稅負。

官員指出,部分新創企業可能出現股權交易後才成為高風險新創事業,因此子法設定法規緩衝期,若個人在2021年6月30日以前交易未上市櫃企業股票,且該企業在2021年6月30日以前被列為高風險新創事業,可免徵最低稅負。

內政部健檢房市 不動產診斷指標 不公開 外資終止連6賣 12檔力挺股抗震