工商時報 傅沁怡

財政部表示,為減輕受疫情影響營利事業繳稅資金壓力,今年企業如符合四種相關條件,仍可申請免辦理112年度營所稅暫繳。圖/本報資料照片

FacebookLineTelegramTwitterWeChatPrintFriendly

營利事業每年應於9月辦理營所稅暫繳,財政部表示,為減輕受疫情影響營利事業繳稅資金壓力,今年企業如符合相關條件,仍可申請免辦理112年度營所稅暫繳,今年約有5.8萬家企業適用,合計影響稅額約新台幣1,400多億元。

營所稅暫繳申報主要是考量企業全年營所稅一次繳清恐有壓力,並為利國庫資金調度,因此規定企業當年度所得除在隔年5月申報繳納,當年9月要先暫繳,等到隔年5月申報確認全年應納稅額後,扣掉暫繳部分,就餘額繳納。

KPMG安侯建業稅務部執業會計師黃彥賓表示,企業營所稅暫繳申報可分預估暫繳和試算暫繳,前者為營利事業按上一年度營所稅結算申報應納稅額的1/2計算暫繳稅額;後者則須會計帳冊簿據完備,經會計師查核簽證,由營利事業申報當年度前六個月營業收入總額後試算。

因應疫情,財政部先前已連三年提供企業申請免辦暫繳協助措施,今年是第四年。其中109年度共4.6萬家、848億元,110年度5.5萬家、917億元,111年度4.9萬家、1,567億元。

財政部強調,由於紓困條例實施期程已於今年6月底結束,營利事業112年的會計年度開始日落在7月1日以後者(即採7月制至12月制),則不適用,應適用一般稅制規定,辦理暫繳。但一般來說,企業會計年度多採曆年制(即1至12月),日本企業則多是4月制,即都可適用。

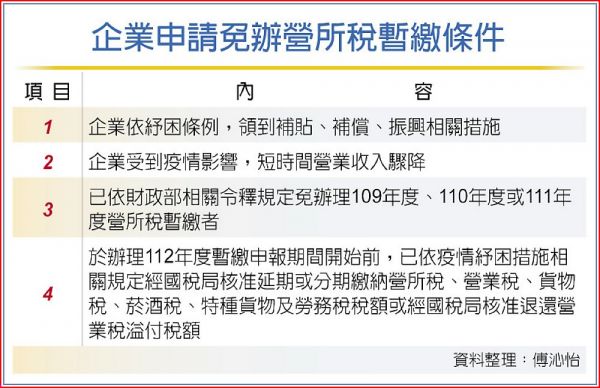

安永聯合會計師事務所執業會計師楊建華表示,企業若符四種情況,可申請免辦理112年度營所稅暫繳:

一是經中央目的事業主管機關提供紓困、補貼、補償、振興相關措施者。

二是其他因受疫情影響,致短期間營業收入驟減。

三是營利事業已依相關令釋規定,免辦理109、110或111年度營所稅暫繳。

四是辦理112年度暫繳申報期間開始前,已依紓困措施相關規定,經國稅局核准延期或分期繳納營所稅、營業稅、貨物稅、菸酒稅、特種貨物及勞務稅,或核准退還營業稅溢付稅額者,無須再申請,可直接適用免辦理112年度營所稅暫繳。