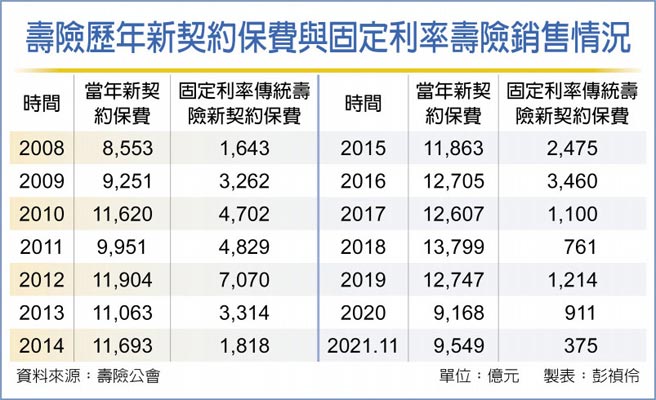

市場預期2022年即將開始升息,壽險固定利率保單幾乎「賣不動」。壽險公會統計,扣除傷害險、健康險及投資型保單後,含利變保單的廣義傳統壽險保單前11月新契約保費3,806億元,比去年同期衰退近22%,且全年可能僅4,200億元出頭,創2007年之後的單年新低銷量。

若只看固定利率傳統壽險保單(儲蓄險、純死亡險等),今年前11月新契約保費僅375億元,比去年同期大幅衰近59%,全年頂多410多億元,也可能是數十年來的新低銷量。

傳統保單史上難賣有三大原因,一是利率谷底,保單分紅利率已連續21個月在0.81%的史上最低利率,新台幣躉繳短年期儲蓄險責任準備金利率為「零」,即固定利率儲蓄險保單極難設計,尤其是新台幣保單;二是利變保單宣告利率亦比2020年再下降,利變壽險銷量亦衰退;三是2021年是投資型保單的天下,前11月賣近5,300億元,占整體新契約保費的55%以上,出現資金排擠效應。

固定利率傳統壽險前11月僅賣375億元,利變壽險則為2,922億元,亦比去年同期衰退近18%,僅利變年金因為資金「被鎖」的時間比較短,今年前11月銷售507億元,同比成長26.6%,是廣義傳統壽險中唯一成長者。

前11月壽險新契約保費合計9,549億元,成長14.4%。但廣義傳統壽險新契約保費衰退,代表保單較不具吸引力,早年銷售的儲蓄險到期後,未再繼續投保傳統壽險,也使得今年前11月續期保費僅1.7兆元,比去年同期衰退逾14%,全年恐無法突破2兆元。

新契約保費成長、續期保費大衰退,前11月壽險總保費2兆6,551億元,衰退5.75%,全年總保費很可能不到3兆元,應會是近六年新低。

市場預期,2022年上半年中央銀行應該還不會升息,傳統壽險理論上依舊不好賣,但因部分壽險公司推動,還是會有「開門紅」及一定的銷售量;投資型保單依舊是市場主力商品,但成長或衰退,要看資本市場是不是繼續多頭;續期保費則預估依舊可能衰退。

買單拉抬低檔補漲股 台股早盤下跌 美國地產ETF 資金避風港