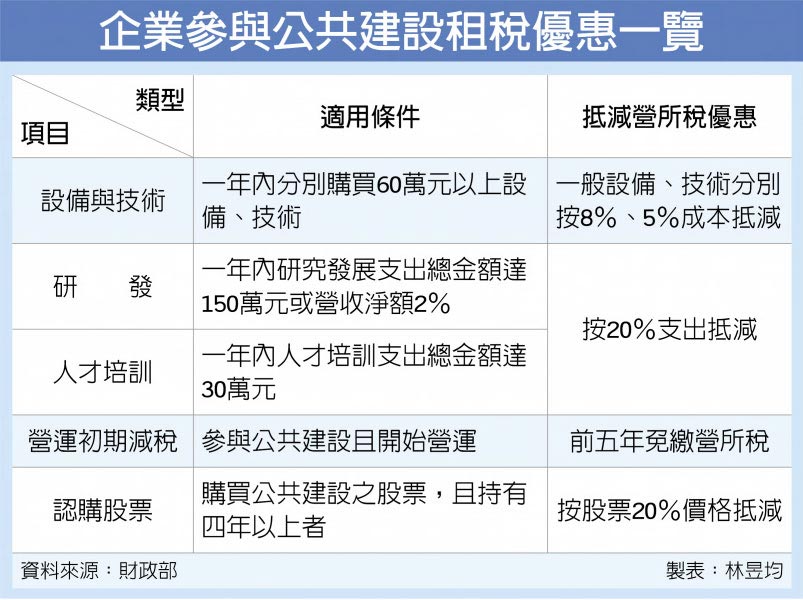

國稅局26日表示,為鼓勵民間企業投資公共建設,我國提供五大租稅優惠,若企業自行參與公共建設,可享有人才培訓、設備技術、研究發展等三大投抵與前五年營運免繳營所稅優惠。另企業若採認股或購買公共建設記名股票,持有四年以上可依股價20%抵減營所稅。

官員指出,依照「促進民間參與公共建設法」規定,若企業參與我國PPP(公共私營合作制),包括BOT、ROT、OT、有償BTO、無償BTO、BOO等六種,皆可享有三大支出抵減與前五年營所稅優惠,若隔年未用完抵減額度,最多可遞延四年減稅。

公司因應參與公共建設購買自行使用的設備或技術,在同一課稅年度內購置總金額達60萬元以上,報稅時可適用設備、技術投抵優惠,設備部分按8%支出金額、在技術部分按5%支出金額享抵減營所稅優惠。若企業是購買防汙設備與技術,抵減比率依序為13%、5%。

官員表示,企業參與公共建設,可能需要做研究發展或人才培訓,在同一課稅年度中,研發支出金額達150萬元或營收淨額2%以上、人才培訓支出達30萬元以上,且符合民間機構參與重大公共建設適用投資抵減辦法規定,兩項即可按20%支出金額抵減營所稅。

此外,公司參與重大公共建設,該項建設完工後開始營運,在課稅所得年度起,最長五年內可享免課營所稅優惠。

今年截至7月底,我國已簽約的民間參與公共建設(PPP)案件有46件、金額達921億元,預計年底上看千億元規模,簽約企業皆可享有四大減稅優惠。

官員也表示,如果企業非直接參與公共建設,而是採取購買股票、做為股東「間接參與」,雖然沒有四大減稅的優惠,但仍可減免營所稅。依促參法規定,只要是公司認股或購買民間機構因參與公共建設而發行的記名股票,且持有股票時間達四年以上,即可按照股票價款20%限度內抵減五年內的營所稅。